वर्तमान मूल्य कैलकुलेटर क्या है?

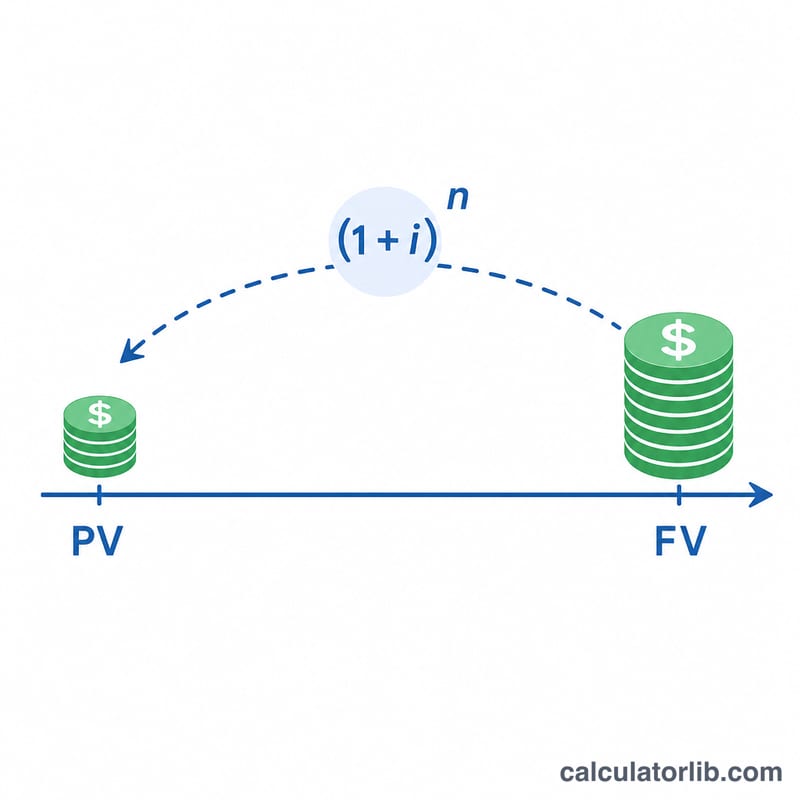

यह कैलकुलेटर भविष्य में मिलने वाली किसी एक राशि का वर्तमान मूल्य (PV) निकालता है — यानी जो रकम आपको आगे चलकर मिलने (या चुकाने) वाली है, उसकी आज की कीमत कितनी है। चूँकि आज मौजूद पैसा निवेश करके ब्याज कमाया जा सकता है, इसलिए भविष्य में मिलने वाला एक डॉलर आज के एक डॉलर से कम मूल्यवान होता है। डिस्काउंटिंग, चक्रवृद्धि (कंपाउंडिंग) की उलटी प्रक्रिया है: यह उस ब्याज को हटा देती है जो वरना जुड़ता, और आज की बराबर कीमत सामने लाती है। (ध्यान दें: यह टूल राशि डॉलर में दिखाता है, पर गणना किसी भी मुद्रा — जैसे रुपये — पर समान रूप से लागू होती है।)

इसका उपयोग कैसे करें

चार मान भरें: पैसा मिलने में बचे वर्षों की संख्या, वार्षिक ब्याज दर प्रतिशत में, चक्रवृद्धि की आवृत्ति (दैनिक, मासिक, तिमाही या वार्षिक), और डॉलर में भविष्य मूल्य (FV)। टूल आपको वर्तमान मूल्य के साथ-साथ वर्तमान मूल्य ब्याज गुणक (PVIF) भी देता है — यानी एक डॉलर पर लगने वाला डिस्काउंट फैक्टर।

फॉर्मूला समझें

मान लीजिए m प्रति वर्ष चक्रवृद्धि अवधियों की संख्या है (365, 12, 4 या 1)। प्रति-अवधि दर है \(i = (\text{दर}/100) / m\) और कुल अवधियों की संख्या है \(n = \text{वर्ष} \times m\)। तब $$PVIF = \frac{1}{(1 + i)^{n}}$$ और $$PV = FV \times PVIF$$ मुख्य सिद्धांत यह है कि दर, अवधियों की संख्या और चक्रवृद्धि आवृत्ति — तीनों एक ही समय इकाई में होनी चाहिए; यह कैलकुलेटर यह रूपांतरण खुद ही अंदरूनी रूप से कर लेता है।

हल किया हुआ उदाहरण

मान लीजिए FV = $15,000 है, जो 3.5 वर्ष बाद देय है, ब्याज दर 5.25% प्रति वर्ष और चक्रवृद्धि मासिक है। तब \(m = 12\), \(i = 0.0525 / 12 = 0.004375\) और \(n = 3.5 \times 12 = 42\)। इसलिए \((1.004375)^{42} \approx 1.201236\), जिससे \(PVIF = 0.832477\) और $$PV = 15{,}000 \times 0.832477 \approx \textbf{\$12{,}487.16}$$

मुख्य शर्तें समझाई गई

- वर्तमान मूल्य (PV)

- आज का मूल्य एक राशि का जो भविष्य में प्राप्त या भुगतान की जाएगी, इसे पैसे के समय मूल्य के लिए "छूट" के बाद। यह सवाल का जवाब देता है: एक भविष्य की राशि अभी कितनी मूल्यवान है?

- भविष्य मूल्य (FV)

- ज्ञात नकद राशि जिसकी भविष्य में एक विशिष्ट बिंदु पर अपेक्षा की जाती है। इस कैलकुलेटर में FV वह इनपुट है जिसे आप वर्तमान में वापस छूट दे रहे हैं।

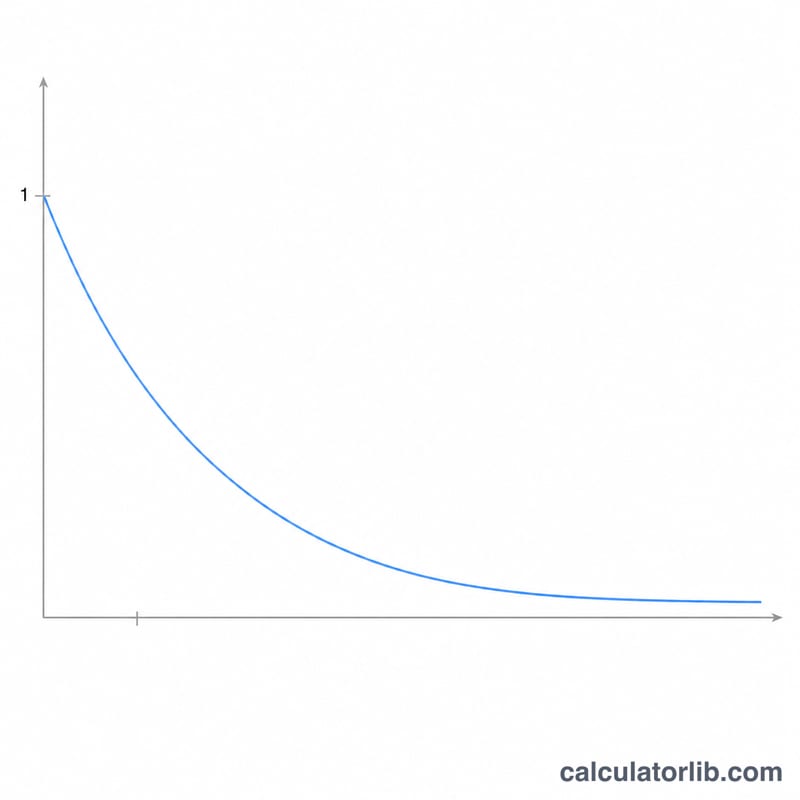

- वर्तमान मूल्य ब्याज कारक (PVIF)

- छूट गुणक \((1 + i)^{-n}\) जो एक भविष्य की राशि पर लागू होता है। PV प्राप्त करने के लिए FV को PVIF से गुणा करें। सकारात्मक दरों और अवधियों के लिए इसका मूल्य हमेशा 0 और 1 के बीच होता है।

- छूट दर

- भविष्य के डॉलर को वर्तमान डॉलर में अनुवाद करने के लिए उपयोग की जाने वाली वार्षिक रिटर्न दर। यह आमतौर पर पूंजी की अवसर लागत, एक अपेक्षित निवेश रिटर्न, या जोखिम के लिए आवश्यक रिटर्न की दर को दर्शाता है।

- चक्रवृद्धि आवृत्ति (m)

- साल में कितनी बार ब्याज लागू होता है: वार्षिक (1), त्रैमासिक (4), मासिक (12) या दैनिक (365)। अधिक बार चक्रवृद्धि समान वार्षिक दर के लिए थोड़ा छोटा वर्तमान मूल्य उत्पन्न करती है।

- प्रति-अवधि दर (i)

- प्रत्येक चक्रवृद्धि अवधि पर लागू दर, वार्षिक दर के बराबर आवृत्ति से विभाजित: \(i = \frac{\text{वार्षिक दर}}{m}\)। उदाहरण के लिए, 8% वार्षिक दर मासिक चक्रवृद्धि दिए गए \(i = 0.08 / 12 \approx 0.6667\%\) प्रति माह।

- अवधियों की संख्या (n)

- समय क्षितिज पर चक्रवृद्धि अवधियों की कुल गणना, वर्षों को आवृत्ति से गुणा किया गया: \(n = \text{वर्ष} \times m\)। त्रैमासिक चक्रवृद्धि के तीन साल \(n = 12\) अवधि हैं।

- छूट देना

- एक भविष्य की राशि को इसके वर्तमान मूल्य तक कम करने की प्रक्रिया, चक्रवृद्धि का विपरीत। जहां चक्रवृद्धि \((1 + i)^{n}\) से गुणा करके समय में पैसे को आगे बढ़ाता है, छूट इसे \((1 + i)^{n}\) से विभाजित करके पीछे की ओर ले जाता है।

अक्सर पूछे जाने वाले सवाल

अगर दर 0% हो तो क्या होगा? ब्याज न होने पर डिस्काउंट करने के लिए कुछ नहीं बचता, इसलिए \(PVIF = 1\) और \(PV = FV\)।

क्या चक्रवृद्धि आवृत्ति से फर्क पड़ता है? हाँ। समान वार्षिक दर पर अधिक बार-बार चक्रवृद्धि होने से डिस्काउंट फैक्टर का हर थोड़ा बड़ा हो जाता है, इसलिए जब आप वार्षिक से दैनिक चक्रवृद्धि की ओर बढ़ते हैं तो PV थोड़ा घट जाता है।

क्या FV ऋणात्मक हो सकता है? हाँ — भविष्य की कोई लागत या देनदारी ऋणात्मक संख्या के रूप में डाली जा सकती है, और वर्तमान मूल्य भी वही चिह्न रखेगा।