यह कैलकुलेटर क्या करता है

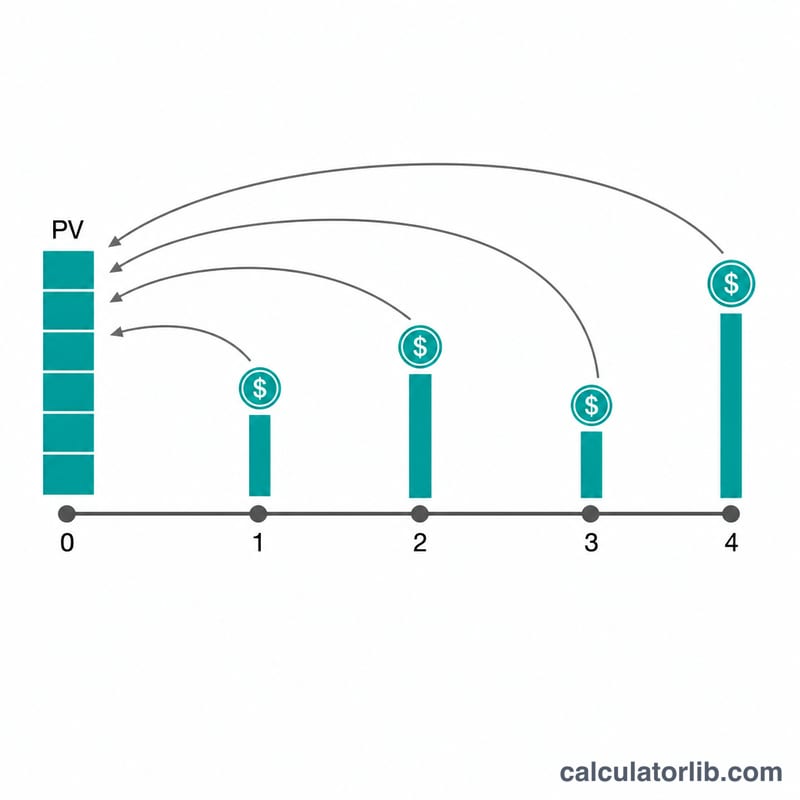

असमान कैश फ्लो का वर्तमान मूल्य कैलकुलेटर भविष्य में मिलने वाले कैश फ्लो की एक श्रृंखला का आज का मूल्य निकालता है। हर "लाइन" एक ऐसी कैश फ्लो राशि बताती है जो लगातार कुछ चुनी हुई अवधियों तक दोहराई जाती है — इसी वजह से आप समान वार्षिकी (एन्युइटी) और अनियमित दोनों तरह की धाराओं को बेहद संक्षेप में दर्ज कर सकते हैं। यह सैद्धांतिक रूप से Excel के NPV() फंक्शन जैसा ही है (अवधि के अंत वाले फ्लो के लिए), और अवधि की शुरुआत वाले फ्लो (एन्युइटी-ड्यू) के लिए इसमें समायोजन किया जाता है। साथ ही, यह एक अवधि में एक से ज़्यादा बार कंपाउंडिंग को भी सपोर्ट करता है।

इसका उपयोग कैसे करें

प्रति अवधि छूट दर (डिस्काउंट रेट), एक अवधि के भीतर ब्याज कितनी बार कंपाउंड होता है, कैश फ्लो हर अवधि की शुरुआत में आता है या अंत में, और आपको कितनी लाइनें चाहिए — ये सब दर्ज करें। हर लाइन के लिए लगातार चलने वाली अवधियों की संख्या और कैश फ्लो की राशि लिखें (कॉमा का इस्तेमाल कर सकते हैं)। टूल इन लाइनों को क्रमवार धारा में बदल देता है और हर अवधि को डिस्काउंट करता है।

फ़ॉर्मूला

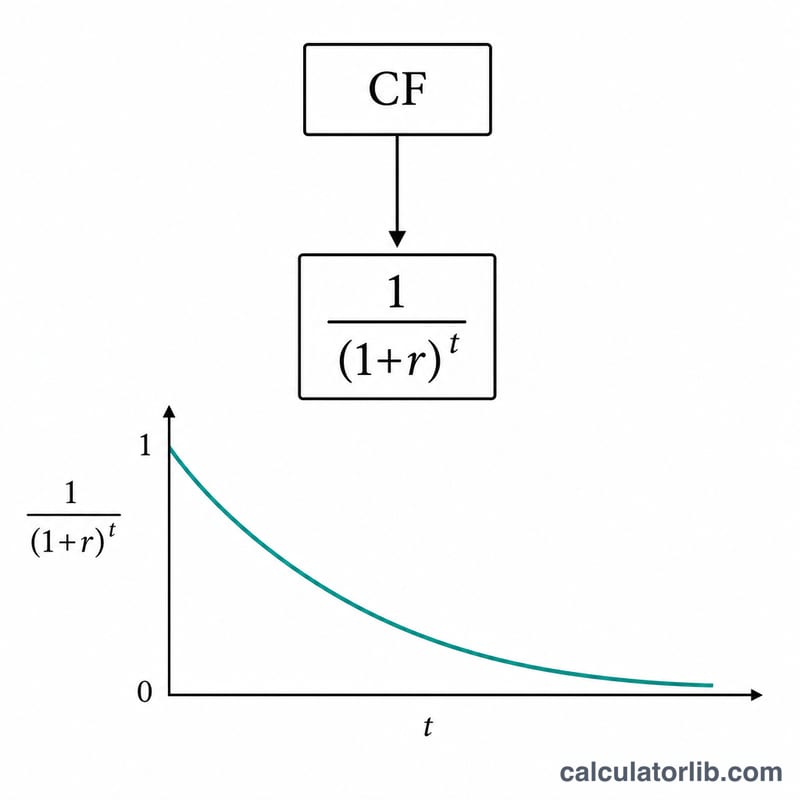

सबसे पहले प्रति अवधि की नॉमिनल दर को प्रभावी (इफेक्टिव) प्रति अवधि दर में बदला जाता है, जिसमें प्रति अवधि \(m\) बार कंपाउंडिंग को ध्यान में रखा जाता है: $$r = \left(1 + \frac{i}{m}\right)^m - 1$$ जहाँ \(i = \text{ratePercent} / 100\) है। अवधि के अंत वाले फ्लो के लिए, $$\text{PV}[t] = \frac{CF[t]}{(1 + r)^t}$$ अवधि की शुरुआत वाले फ्लो (एन्युइटी-ड्यू) के लिए, $$\text{PV}[t] = \frac{CF[t]}{(1 + r)^{t-1}}$$ कुल वर्तमान मूल्य सभी \(\text{PV}[t]\) का योग होता है।

हल किया हुआ उदाहरण

मान लीजिए दर 4%, \(m = 12\), अवधि के अंत वाला विकल्प, और तीन लाइनें हैं (925.00 की 5 अवधियाँ, 725.25 की 5 अवधियाँ, और 2,500.00 की 1 अवधि)। तो प्रभावी दर होगी $$r = \left(1 + \frac{0.04}{12}\right)^{12} - 1 \approx 0.0407415$$ (लगभग 4.07415%)। सभी 11 अवधियों को डिस्काउंट करने पर कुल वर्तमान मूल्य लगभग $8,359.44 आता है।

सामान्य प्रश्न (FAQ)

अगर दर शून्य हो तो क्या होगा? तब हर डिस्काउंट फैक्टर 1 हो जाता है, इसलिए वर्तमान मूल्य सभी कैश फ्लो के साधारण योग के बराबर होता है।

प्रति अवधि कंपाउंडिंग की संख्या का क्या मतलब है? यह एक अवधि को \(m\) उप-अंतरालों में बाँट देती है (जैसे एक वार्षिक अवधि के भीतर मासिक कंपाउंडिंग), जिससे प्रभावी प्रति अवधि दर नॉमिनल दर से ज़्यादा हो जाती है।

शुरुआत और अंत वाली टाइमिंग में क्या फ़र्क है? शुरुआत वाली टाइमिंग में हर फ्लो को एक अवधि पहले मिला हुआ माना जाता है, इसलिए \(\text{PV}_{\text{शुरुआत}} = \text{PV}_{\text{अंत}} \times (1 + r)\)।