यह कैलकुलेटर क्या करता है

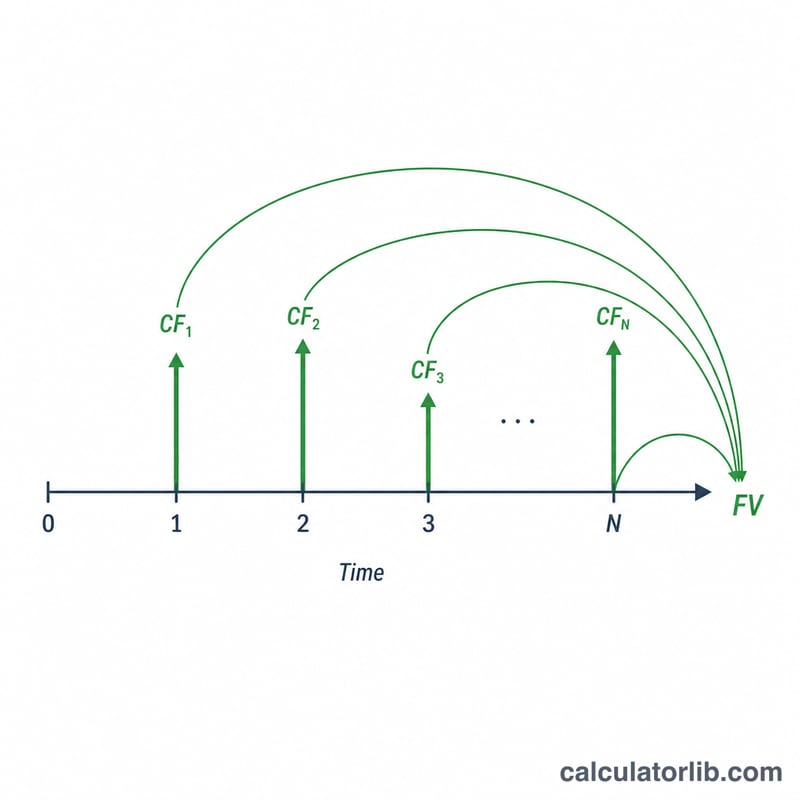

यह टूल आवधिक नकदी प्रवाहों की एक श्रृंखला का भविष्य मूल्य (FV) निकालता है — चाहे वे समान हों (सभी एक जैसे) या असमान (अलग-अलग समय पर अलग-अलग रकम)। आप इस प्रवाह को कई पंक्तियों के रूप में बताते हैं, जहाँ हर पंक्ति कहती है कि "यह रकम इतनी लगातार अवधियों तक दोहराई जाती है।" कैलकुलेटर इन पंक्तियों को अलग-अलग नकदी प्रवाहों में खोलता है, हर एक को चक्रवृद्धि ब्याज दर पर आपकी समय-सीमा के अंत तक आगे बढ़ाता है, और फिर उन सबका योग कर देता है। यह बिल्कुल Excel के NPV और FV फ़ंक्शन को एक साथ जोड़ने जैसा है।

इसका उपयोग कैसे करें

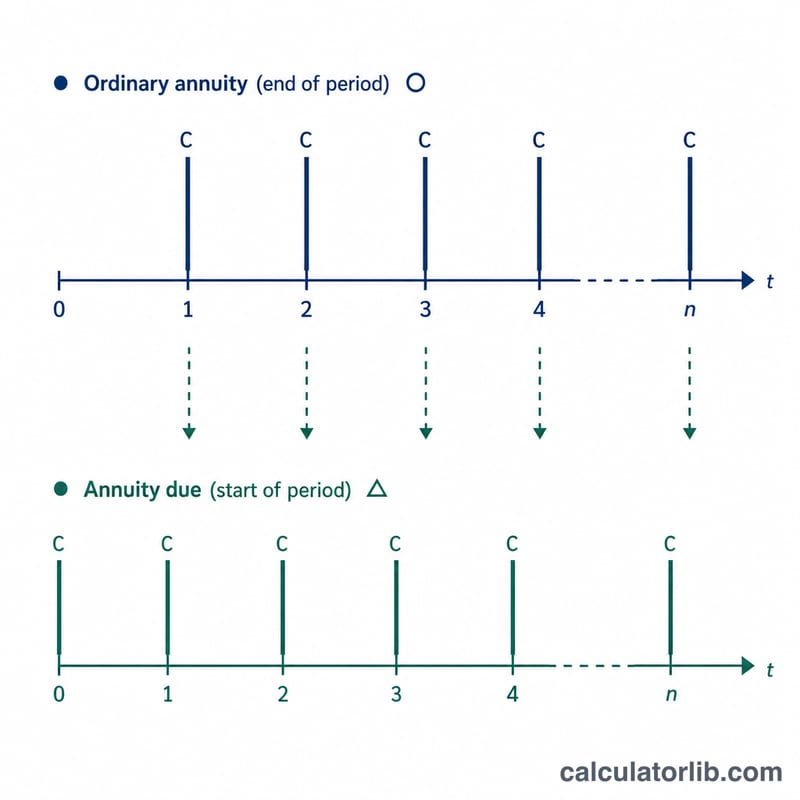

प्रति अवधि ब्याज दर (प्रतिशत में) दर्ज करें, फिर बताएँ कि हर अवधि के भीतर ब्याज कितनी बार चक्रवृद्धि होता है, और यह भी कि नकदी प्रवाह हर अवधि के अंत में होते हैं (साधारण एन्युइटी) या शुरुआत में (एन्युइटी-ड्यू)। इसके बाद पंक्तियों की संख्या चुनें और हर पंक्ति के लिए अवधियों की संख्या तथा दोहराई जाने वाली नकदी प्रवाह की रकम भरें। परिणाम में आपको प्रति-अवधि विवरण की एक तालिका और कुल भविष्य मूल्य दिखाई देगा।

फ़ॉर्मूला को समझें

नाममात्र दर \(i = \text{दर} / 100\) होती है। यदि प्रति अवधि \(m\) बार चक्रवृद्धि हो, तो प्रभावी प्रति-अवधि वृद्धि कारक $$g = \left(1 + \tfrac{i}{m}\right)^{m}$$ होता है। किसी अवधि \(t\) के अंत में होने वाला नकदी प्रवाह \((N - t)\) अवधियों तक ब्याज कमाता है, इसलिए $$\text{FV}_t = \text{CF}_t \cdot g^{(N - t)}$$ यदि नकदी प्रवाह हर अवधि की शुरुआत में होते हैं, तो हर घातांक में एक की वृद्धि हो जाती है। कुल मूल्य सभी \(\text{FV}_t\) का योग होता है।

हल किया हुआ उदाहरण

दर 4%, \(m = 1\) (यानी \(g = 1.04\)), अवधि-अंत समय, और पंक्तियाँ \((2 \times 200)\), \((2 \times 300)\), \((2 \times 500)\), \((1 \times 700)\)। यानी \(N = 7\) नकदी प्रवाह। हर एक को अवधि 7 तक बढ़ाने पर: $$200 \cdot 1.04^{6} = 253.06,\ 200 \cdot 1.04^{5} = 243.33,\ 300 \cdot 1.04^{4} = 350.96,\ 300 \cdot 1.04^{3} = 337.46,\ 500 \cdot 1.04^{2} = 540.80,\ 500 \cdot 1.04 = 520.00,\ 700 = 700.00$$ कुल भविष्य मूल्य 2,945.61 होता है।

अक्सर पूछे जाने वाले प्रश्न

अगर दर 0% हो तो क्या होगा? वृद्धि कारक 1 हो जाता है, इसलिए भविष्य मूल्य सभी नकदी प्रवाहों के साधारण योग के बराबर हो जाता है।

शुरुआत और अंत समय में क्या अंतर है? अवधि-शुरुआत (एन्युइटी-ड्यू) वाले नकदी प्रवाह एक अतिरिक्त अवधि का ब्याज कमाते हैं, इसलिए उनका FV \(g\) गुना ज़्यादा होता है।

क्या अवधियाँ महीने या तिमाही हो सकती हैं? हाँ। "अवधि" एक सामान्य इकाई है — बस यह ध्यान रखें कि दर और चक्रवृद्धि उसी इकाई में व्यक्त हों।