这个计算器能做什么

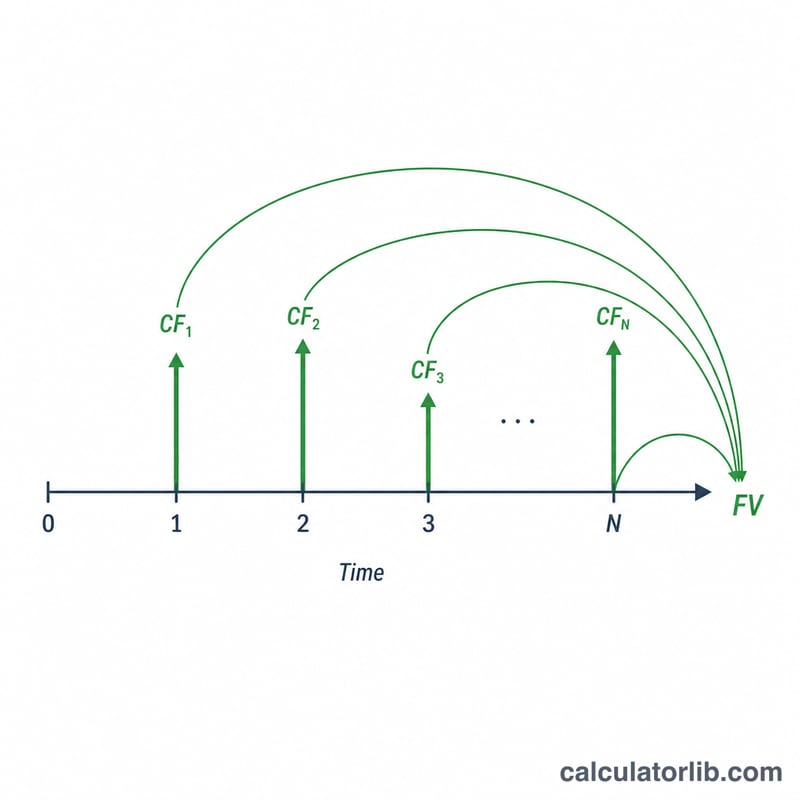

本工具用于计算一系列定期现金流的终值(FV,Future Value)——无论这些现金流是等额的(每期金额相同)还是不等额的(不同时间金额不同)。你只需用若干"行"来描述这串现金流,每一行表示"某笔金额连续出现多少期"。计算器会把这些行展开成一笔笔独立的现金流,按复利利率把每一笔都增长到你设定的时间终点,再把它们加总。其效果相当于把 Excel 中的 NPV 与 FV 两个函数组合起来使用。

使用方法

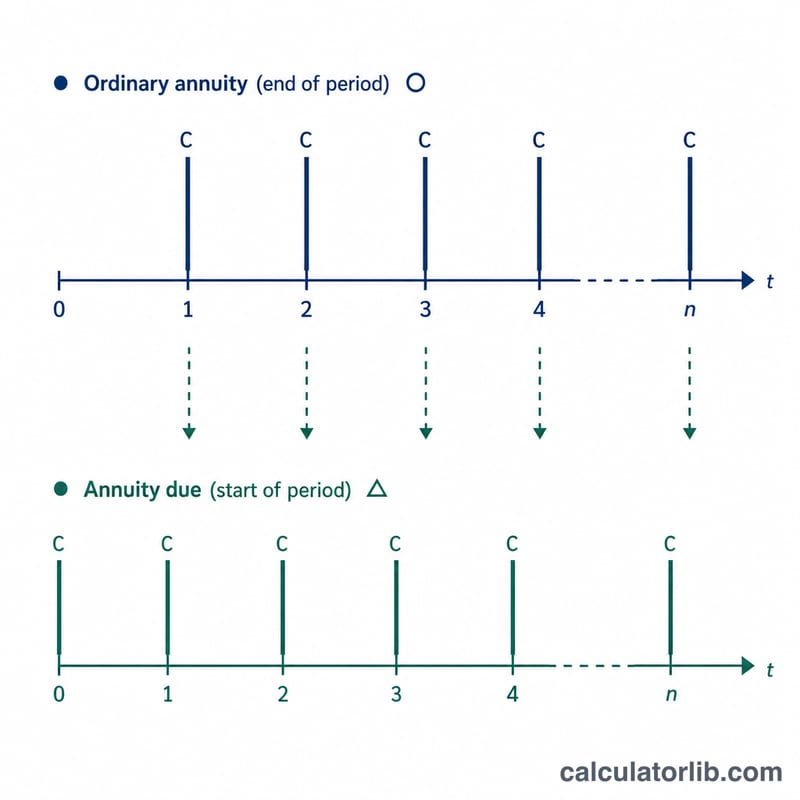

先填写每期利率(百分比),再设定利息在每期内复利的次数,并选择现金流是发生在每期期末(普通年金)还是期初(即付年金)。然后选择行数,并为每一行填入期数和该期重复出现的现金流金额。计算结果会给出逐期明细表以及最终的终值合计。

公式详解

名义利率为 \(i = \text{利率} / 100\)。若每期复利 \(m\) 次,则每期实际增长因子为 $$g = \left(1 + \tfrac{i}{m}\right)^{m}$$ 发生在第 \(t\) 期期末的现金流会赚取 \(N - t\) 期的利息,因此 $$\text{FV}_t = \text{CF}_t \cdot g^{(N - t)}$$ 若现金流发生在每期期初,则每个指数都加 1。终值合计即为所有 \(\text{FV}_t\) 之和:$$\text{FV} = \sum_{t=1}^{N} \text{CF}_t \cdot \left(1 + \tfrac{i}{m}\right)^{m\,(N - t + d)}$$

实例演示

利率 4%,\(m = 1\)(即 \(g = 1.04\)),期末时点,各行为 (2\times200)、(2\times300)、(2\times500)、(1\times700),合计 \(N = 7\) 笔现金流。把每笔都增长到第 7 期:$$200 \cdot 1.04^{6} = 253.06$$ $$200 \cdot 1.04^{5} = 243.33$$ $$300 \cdot 1.04^{4} = 350.96$$ $$300 \cdot 1.04^{3} = 337.46$$ $$500 \cdot 1.04^{2} = 540.80$$ $$500 \cdot 1.04 = 520.00$$ $$700 = 700.00$$ 最终终值合计为 2,945.61。

常见问题

如果利率为 0% 会怎样?此时增长因子为 1,终值就等于所有现金流的简单加总。

期初与期末时点有什么区别?期初(即付年金)的每笔现金流都会多赚取一期利息,因此终值会比期末时点大一个 \(g\) 倍。

"期"可以是月或季度吗?可以。这里的"期"是通用概念——只要确保利率和复利次数都按同一时间单位来表示即可。