什么是终值?

终值(FV)是指当前一笔资金在未来某个特定时点的价值,前提是它按固定的复利收益率持续增长。它回答的核心问题是:“如果我今天投入这笔钱,将来它会值多少?”由于资金不仅对本金生息,还会对此前累积的利息继续生息,因此在足够长的时间里,复利能让一笔投资的价值显著放大。

如何使用本计算器

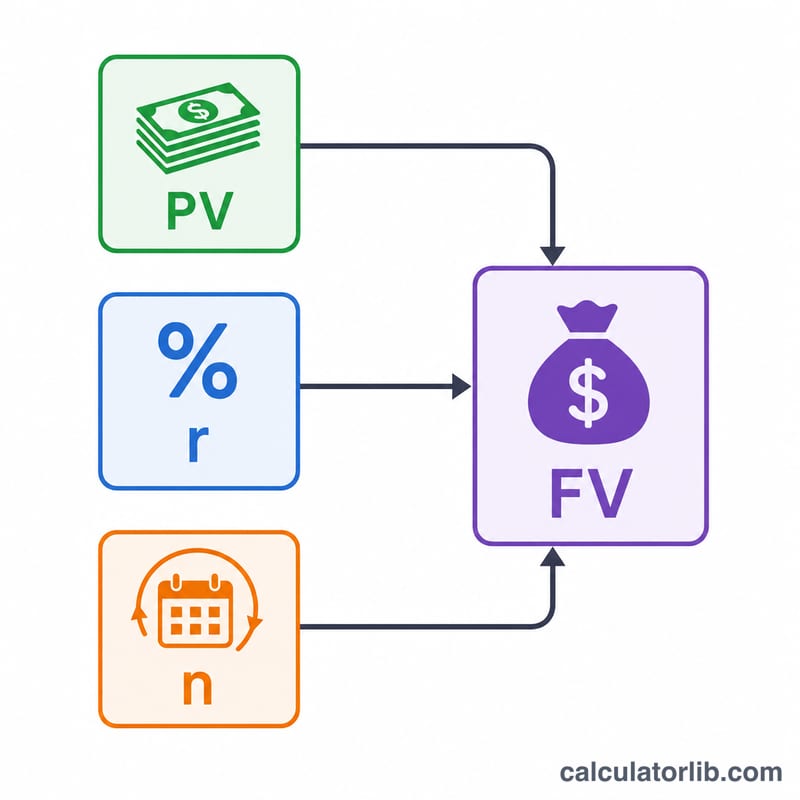

只需填写三个数值:现值(你今天拥有的金额)、每期的利率(以百分比表示)以及期数。计算器会算出预期终值,并显示累计获得的利息总额。请务必让利率与期数使用相同的时间单位——例如,年利率搭配年数,或月利率搭配月数。

公式详解

核心公式为 $$FV = PV \times (1 + r)^n$$ 其中 PV 为现值,r 为以小数表示的每期利率(5% 写成 \(0.05\)),n 为复利的计息期数。其中 \((1 + r)^n\) 是反映复利效应的增长因子。

Advertisement

实例演算

假设你以 5% 的年利率投入 $1,000,期限为 10 年。那么 $$FV = 1000 \times (1.05)^{10} = 1000 \times 1.628894 = \$1{,}628.89$$ 累计获得的利息为 $628.89。请注意,这比单利下的 $500 多出不少——多出来的 $128.89 正是来自复利的力量。

常见问题

它会计入后续追加的存款吗?不会——本计算器假设只有一笔一次性投入,之后不再追加资金。如需计算定期追加的存款,请使用年金终值计算器。

如果利率是按月计算,而我的期限是若干年怎么办?先把它们换算成同一单位。例如按月复利、期限 10 年,就使用 120 期并搭配月利率。

利率可以为零吗?可以。当利率为 0% 时,由于没有任何增长,终值就等于现值。