什么是平均收益率计算器?

这款计算器可以帮你算出一笔投资平均每年增长了多少。它给出的是年化平均收益率,也就是常说的复合年增长率(CAGR)。它把整个持有期内的总收益换算成一个统一的年度百分比,是比较不同持有时长投资表现最准确的方式。

如何使用

只需填写三个数值:投资的初始价值、最终价值,以及持有的年数。计算器会返回年化收益率(CAGR)、整个期间的总收益率、每年的简单平均收益率,以及总盈利金额。

公式详解

年化收益率的计算公式为 $$r = \left(\frac{V_{\text{末值}}}{V_{\text{初值}}}\right)^{1/n} - 1$$。末值与初值之比得出资金的增长倍数,再取 \(1/n\) 次方将这个倍数换算成每年的增长率,最后减去 1 即可得到百分比形式的变化幅度。与简单平均不同,CAGR 充分考虑了复利效应。

实例演算

假设你投入了 1,000 美元,5 年后增长到 2,000 美元。增长倍数为 \(2{,}000 / 1{,}000 = 2\)。将 2 取 \(1/5\) 次方约等于 \(2^{1/5} \approx 1.1487\),因此年化收益率约为每年 14.87%。总收益率为 100%,总盈利为 1,000 美元。

解释您的结果

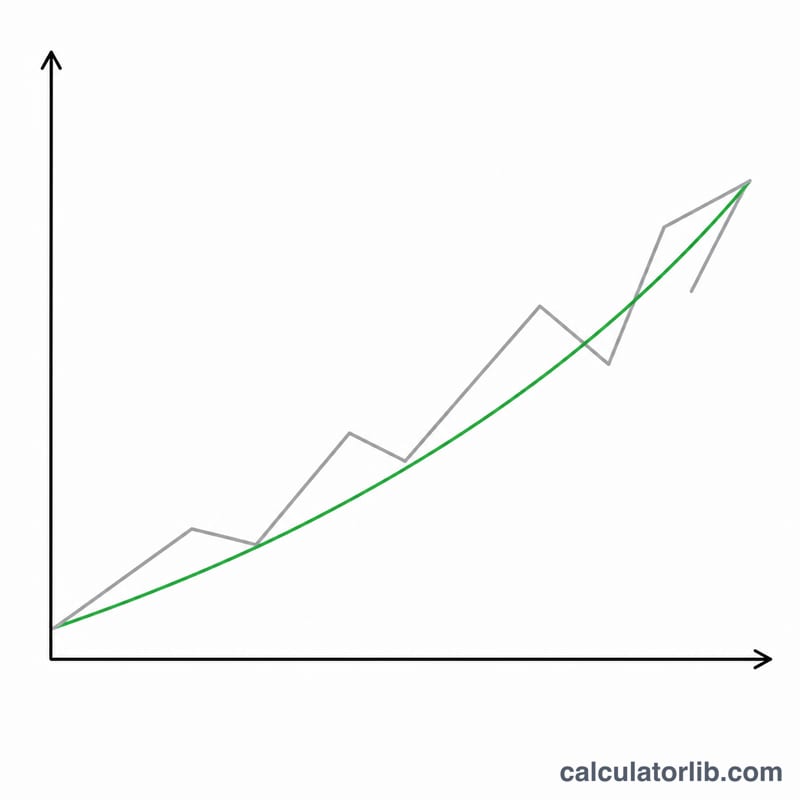

年复合增长率(CAGR)是指在持有期内,使您的起始价值增长至终止价值的单一恒定年增长率,每一年的收益都以前一年的余额为基础进行复利计算。这是一个平滑的平均数据——不是任何某个年份实际发生情况的记录。

正因为它是平滑的,CAGR 忽略波动性。某项投资在一年内上涨50%,次年下跌25%,其CAGR可能与稳步上升的投资相同。年化数据告诉您整个时期的净效果,但对路径的波动情况只字未提。它还仅假设有单一的起始值和终止值:它不考虑中期现金流,如追加存款、提取资金或再投资的股利。如果在期间内增加或减少了资金,原始起始/终止值的CAGR将错误陈述实际投资资本收益率——此时应采用货币加权计量法(IRR)。

CAGR 也不同于年收益的简单平均。简单平均是将每年的百分比收益相加,然后除以年数;当收益波动时,它总是等于或高于CAGR,因为它没有惩罚损失所造成的拖累。CAGR(几何平均)反映的是真实积累的财富。

要对结果进行基准比较,请将其与在相应时间范围内广泛引用的参考利率进行对比。常见的参考点包括现行通胀率(以便您可以判断实际增长与名义增长)、现金或短期政府工具的收益率,以及股票市场指数的长期平均收益率。低于通胀率的CAGR意味着即使名义余额增加,购买力也有所下降。这些仅是一般比较,不构成投资建议或对未来结果的预测。

关键术语定义

- CAGR / 年化收益

- 起始价值在持有期内以复利每年增长后达到终止价值所需的恒定年增长率。计算公式为 \(\left[\left(V_{end}/V_{start}\right)^{1/n}-1\right]\times100\%\)。

- 总收益

- 从开始到结束的总百分比变化,不考虑时间因素:\(\left(V_{end}/V_{start}-1\right)\times100\%\)。1,000美元的投资最终价值为2,000美元,总收益为+100%。

- 简单平均收益

- 各个年度收益的算术平均数。与CAGR不同,它不进行复利计算,当收益波动时容易高估累积增长。

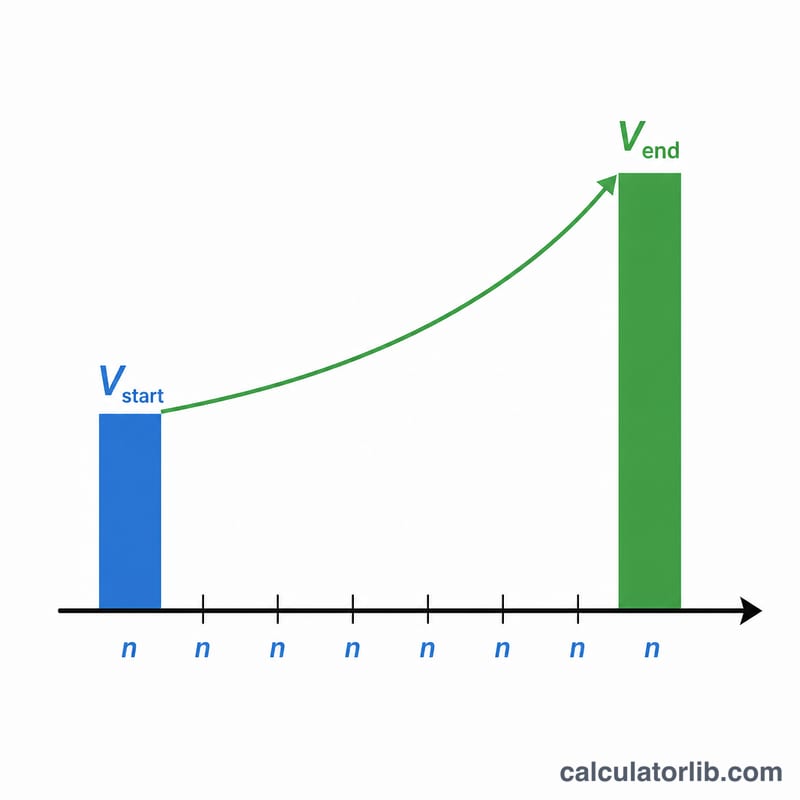

- 持有期(n)

- 投资被持有的时间长度,以年为单位表示。它是CAGR公式中指数的分母;可以用小数输入整年(例如1.5年)。

- 增长倍数

- 比率 \(V_{end}/V_{start}\)。倍数为2.0表示价值翻倍;1.3表示增长30%;低于1.0表示亏损。

- 起始价值(Vstart)

- 投资的金额或持有期开始时的投资价值。

- 终止价值(Vend)

- 持有期结束时的投资价值,包括任何再投资的收益。

常见问题

为什么 CAGR 和简单平均不一样?CAGR 考虑了复利效应,而简单平均只是用总收益率除以年数,忽略了收益在前期收益基础上不断叠加的情况。

可以用来计算亏损吗?可以。如果最终价值低于初始价值,计算器会返回一个负的年化收益率。

如果持有时间不到一年怎么办?填入小数年份即可,例如半年填 0.5,公式依然适用。