什么是房屋净值贷款计算器?

房屋净值贷款,是指以你已经在房产中积累的净值作为抵押来申请借款。这款计算器主要帮你算清两个关键数字:你实际能动用多少净值,以及借款后每月需要偿还的固定金额是多少。只需输入房屋价值、当前按揭余额、贷款机构允许的最高贷款价值比(LTV)、利率和贷款期限,即可即时看到完整的测算结果。

如何使用

先填入房屋当前的市场价值和尚未还清的按揭余额。大多数贷款机构允许的合计贷款价值比上限在 80%–90% 之间,因此请把 LTV 一栏设置为贷款机构给出的上限值。接着填写净值贷款的年利率,并选择贷款期限(常见为 5 至 30 年)。计算器会立即给出你的可用净值、每月还款额、累计还款总额以及总利息。

计算公式解析

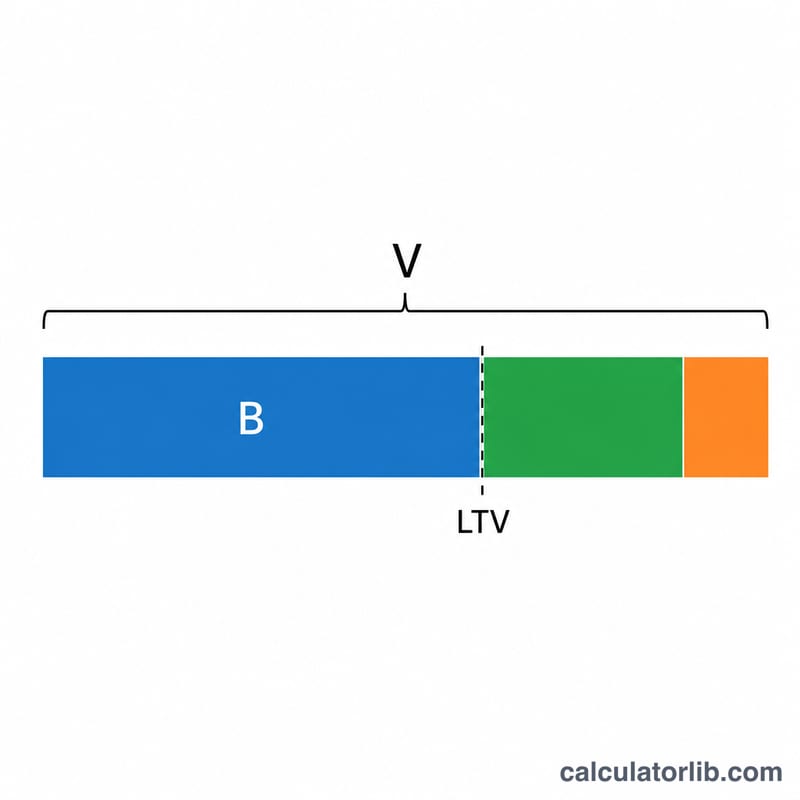

首先,可借本金通过公式

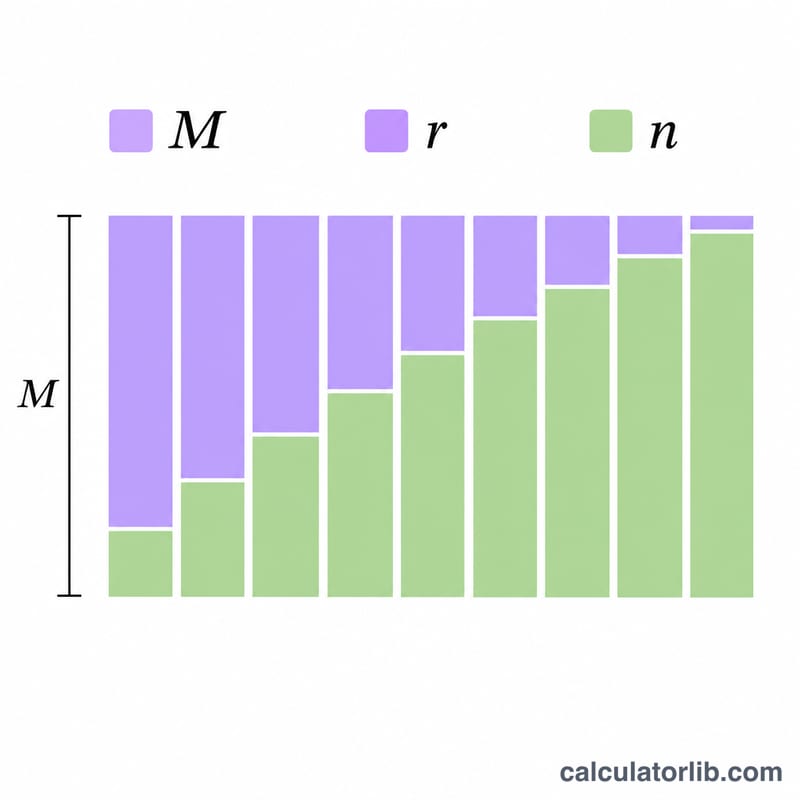

$$P = V \times \text{LTV} - B$$求得,其中 \(V\) 为房屋价值,\(\text{LTV}\) 为贷款价值比(小数形式),\(B\) 为当前按揭余额。随后,每月还款额采用标准的等额本息摊还公式

$$M = \frac{P \cdot r (1+r)^n}{(1+r)^n - 1}$$其中 \(r\) 为月利率(年利率 \(\div\) 12),\(n\) 为还款总期数(年限 \(\times\) 12)。

实例演示

假设你的房屋价值为 400,000 美元,尚欠 250,000 美元,贷款机构允许的 LTV 为 80%,年利率为 7.5%,期限为 15 年。可借总额 =

$$400{,}000 \times 0.80 = 320{,}000 \text{ 美元}$$再减去 250,000 美元的按揭,剩下 70,000 美元的可用净值。按月利率 0.625%、共 180 期计算,每月还款约为 649 美元,整个贷款期内支付的利息总额约为 46,800 美元。

常见问题

什么是 LTV?贷款价值比,是指房产上所有抵押贷款合计金额占房屋价值的百分比。对于一套价值 400,000 美元的房屋,80% 的 LTV 上限意味着各类抵押债务合计最高为 320,000 美元。

它和 HELOC(房屋净值信用额度)一样吗?不一样。房屋净值贷款是一次性发放的整笔款项,按固定金额还款,正是本工具所测算的类型;而 HELOC 是一种可循环使用的信用额度,还款金额会随利率浮动。

为什么我的可用净值显示为零?如果你的按揭余额超过了「房屋价值 \(\times\) LTV 上限」,就说明已无可借净值,因此结果会被限定为零。