Konut Değeri Kredisi Hesaplama Aracı Nedir?

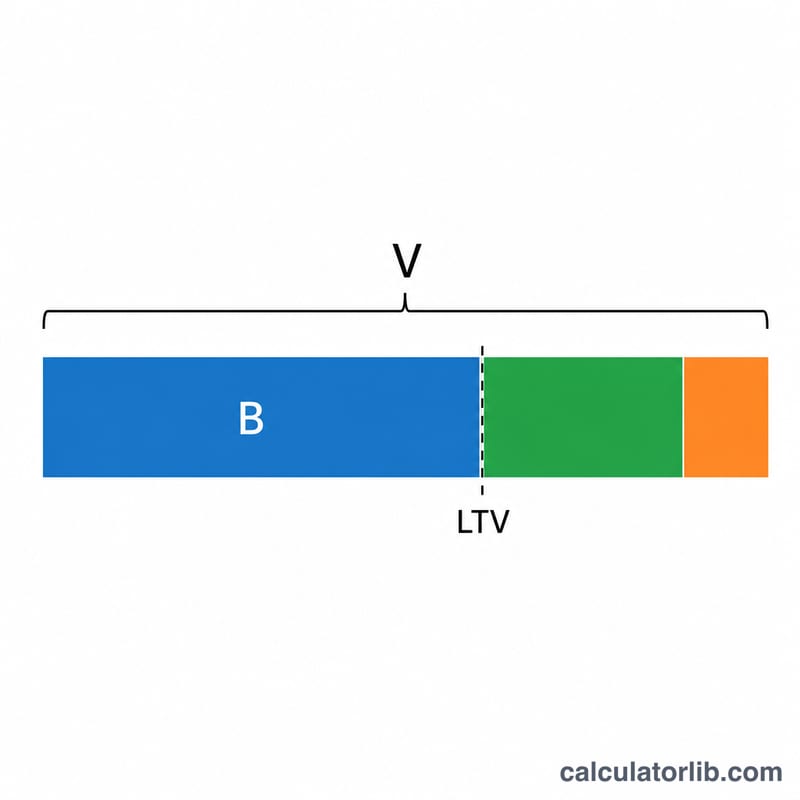

Konut değeri kredisi, evinizde biriktirdiğiniz değer üzerinden borçlanmanızı sağlar. Bu araç iki temel rakamı tahmin eder: gerçekte ne kadar özsermayeyi kullanabileceğinizi ve borçlandıktan sonra sabit aylık taksitinizin ne olacağını. Konutunuzun değerini, mevcut konut kredisi borcunuzu, kredi kuruluşunun izin verdiği azami kredi/değer (LTV) oranını, faiz oranını ve vadeyi girerek anında ayrıntılı bir döküm elde edin.

Nasıl Kullanılır?

Evinizin güncel piyasa değeri ve kalan konut kredisi borcunuzla işe başlayın. Çoğu kredi kuruluşu toplamda %80–90 arasında bir LTV oranına kadar borçlanmanıza izin verir; bu nedenle LTV alanını kuruluşunuzun belirlediği sınıra ayarlayın. Krediye uygulanan yıllık faiz oranını ekleyin ve bir vade seçin (genellikle 5 ila 30 yıl arası). Hesaplama aracı kullanılabilir özsermayenizi, aylık taksitinizi, geri ödenen toplam tutarı ve toplam faizi gösterir.

Formül Açıklaması

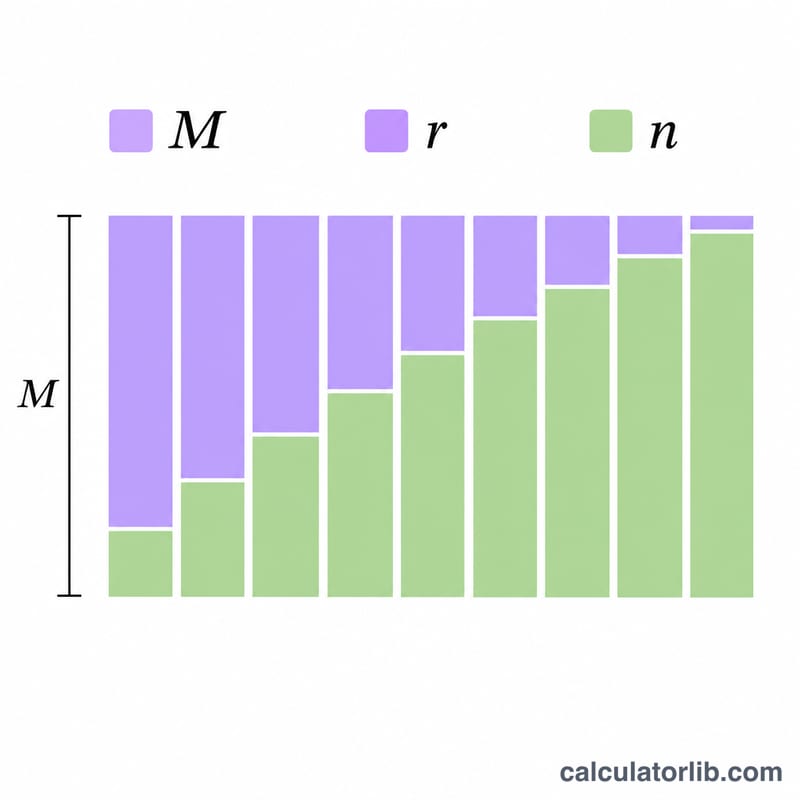

Önce borçlanabileceğiniz anapara $$P = V \cdot \text{LTV} - B$$ formülüyle bulunur; burada D konut değeri, LTV kredi/değer oranı (ondalık olarak) ve B mevcut konut kredisi borcunuzdur. Ardından aylık taksit, standart amortisman formülü olan $$M = \frac{P \cdot r (1+r)^n}{(1+r)^n - 1}$$ ile hesaplanır; burada \(r\) aylık faiz oranı (yıllık oran ÷ 12) ve \(n\) toplam aylık taksit sayısıdır (yıl × 12).

Örnek Hesaplama

Diyelim ki eviniz 400.000 $ değerinde, 250.000 $ borcunuz var, kredi kuruluşunuz %80 LTV'ye izin veriyor, faiz %7,5 ve vade 15 yıl. Borçlanabilir tutar = \(400000 \times 0{,}80 = 320000\) $; bundan 250.000 $ konut kredisi düşülünce 70.000 $ kullanılabilir özsermaye kalır. Aylık %0,625 faiz oranıyla 180 taksit üzerinden aylık taksit yaklaşık 649 $ olur ve toplamda yaklaşık 46.800 $ faiz ödenir.

Sıkça Sorulan Sorular

LTV nedir? Kredi/değer oranı, evinizin değerinin, üzerindeki tüm kredilerin toplamda ulaşabileceği yüzdesidir. 400.000 $ değerindeki bir evde %80 LTV sınırı, toplam borcun 320.000 $ olabileceği anlamına gelir.

Bu, HELOC ile aynı mı? Hayır. Konut değeri kredisi, sabit taksitli ve toplu olarak alınan bir kredidir; bu araç bunu hesaplar. HELOC ise değişken taksitli, döner bir kredi limitidir.

Kullanılabilir özsermayem neden sıfır? Konut kredisi borcunuz, evin değeri ile LTV sınırının çarpımını aşıyorsa borçlanabileceğiniz özsermaye kalmaz; bu durumda sonuç sıfır olarak sınırlanır.