¿Qué es una calculadora de préstamo con garantía hipotecaria?

Un préstamo con garantía hipotecaria te permite pedir dinero prestado utilizando como aval el valor que has acumulado en tu vivienda. Esta calculadora estima dos cifras clave: cuánto capital puedes obtener realmente y cuál sería tu cuota mensual fija una vez solicitado el préstamo. Solo tienes que introducir el valor de tu vivienda, el saldo pendiente de tu hipoteca, la relación préstamo-valor (LTV) máxima del prestamista, el tipo de interés y el plazo del préstamo para obtener un desglose al instante.

Cómo utilizarla

Empieza por el valor actual de mercado de tu vivienda y el saldo pendiente de tu hipoteca. La mayoría de las entidades te permiten financiar hasta un LTV combinado del 80–90 %, así que ajusta el campo de LTV al límite de tu prestamista. Añade el tipo de interés anual ofrecido para el préstamo y elige un plazo (habitualmente entre 5 y 30 años). La calculadora te devuelve el capital disponible, la cuota mensual, el total a devolver y los intereses totales.

La fórmula explicada

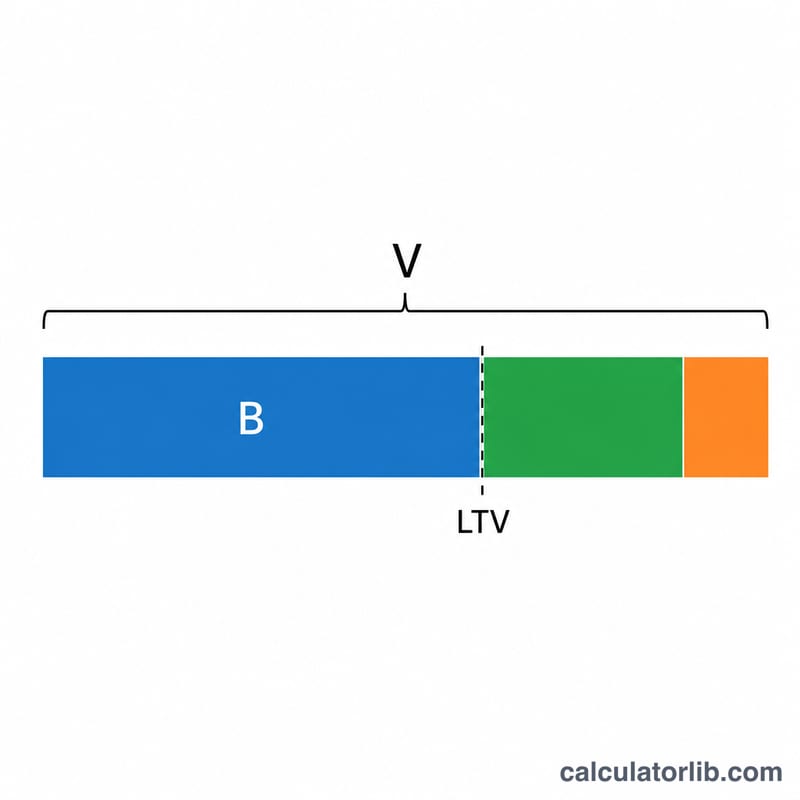

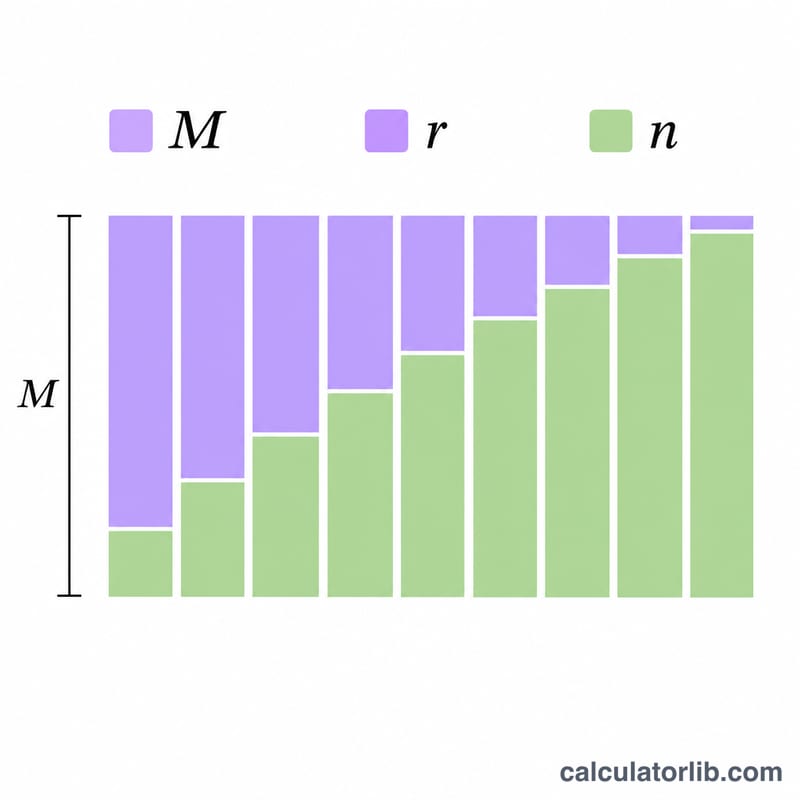

Primero se calcula el capital que puedes solicitar con $$P = V \cdot \text{LTV} - B$$ donde \(V\) es el valor de la vivienda, \(\text{LTV}\) es la fracción préstamo-valor y \(B\) es el saldo pendiente de tu hipoteca. A continuación, la cuota mensual se obtiene mediante la fórmula estándar de amortización $$M = \frac{P \cdot r (1+r)^n}{(1+r)^n - 1}$$ donde \(r\) es el tipo de interés mensual (tipo anual ÷ 12) y \(n\) es el número total de cuotas mensuales (años × 12).

Ejemplo práctico

Imagina que tu vivienda vale 400.000 $, debes 250.000 $, tu entidad permite un LTV del 80 %, el tipo es del 7,5 % y el plazo es de 15 años. El capital financiable sería \(400{.}000 \times 0{,}80 = 320{.}000\) $; restando la hipoteca de 250.000 $ quedan 70.000 $ de capital disponible. Con un tipo mensual del 0,625 % a lo largo de 180 cuotas, la cuota mensual resulta de unos 649 $, con aproximadamente 46.800 $ pagados en intereses totales.

Preguntas frecuentes

¿Qué es el LTV? La relación préstamo-valor (loan-to-value) es el porcentaje del valor de tu vivienda que pueden sumar todos los préstamos garantizados con ella. Un límite de LTV del 80 % sobre una vivienda de 400.000 $ supone 320.000 $ de deuda combinada.

¿Es lo mismo que una línea de crédito HELOC? No. Un préstamo con garantía hipotecaria es una cantidad única con cuotas fijas, que es lo que calcula esta herramienta. Una HELOC es una línea de crédito renovable con pagos variables.

¿Por qué mi capital disponible es cero? Si el saldo de tu hipoteca supera el valor de la vivienda multiplicado por el límite de LTV, no tienes capital disponible para financiar, por lo que el resultado se limita a cero.