¿Qué es una calculadora de capacidad hipotecaria?

Esta calculadora estima el préstamo hipotecario máximo al que podrías acceder en función de tu capacidad de pago. Los prestamistas rara vez conceden financiación basándose únicamente en el valor del inmueble: lo que de verdad analizan es qué parte de tus ingresos mensuales puede destinarse cómodamente a pagar deudas. El indicador clave es el FOIR (Fixed Obligation to Income Ratio, o ratio de obligaciones fijas sobre ingresos), es decir, el porcentaje de tus ingresos mensuales que puede ir a parar al conjunto de cuotas de tus préstamos. Esta herramienta es genérica y funciona con cualquier moneda; ten en cuenta que el FOIR es un concepto habitual en mercados como el indio, mientras que en España y Latinoamérica los bancos suelen hablar de «ratio de endeudamiento» (en torno al 30-40% de los ingresos netos). Los criterios de FOIR y los tipos de interés varían según el banco y el país.

Cómo utilizarla

Introduce tus ingresos mensuales netos, el total de cuotas que ya pagas, el FOIR que aplica tu entidad (normalmente entre el 40% y el 55%), el tipo de interés anual y el plazo del préstamo en años. La calculadora primero determina la cuota máxima que puedes asumir y, a continuación, la convierte en el mayor capital que esa cuota es capaz de soportar a lo largo del plazo elegido.

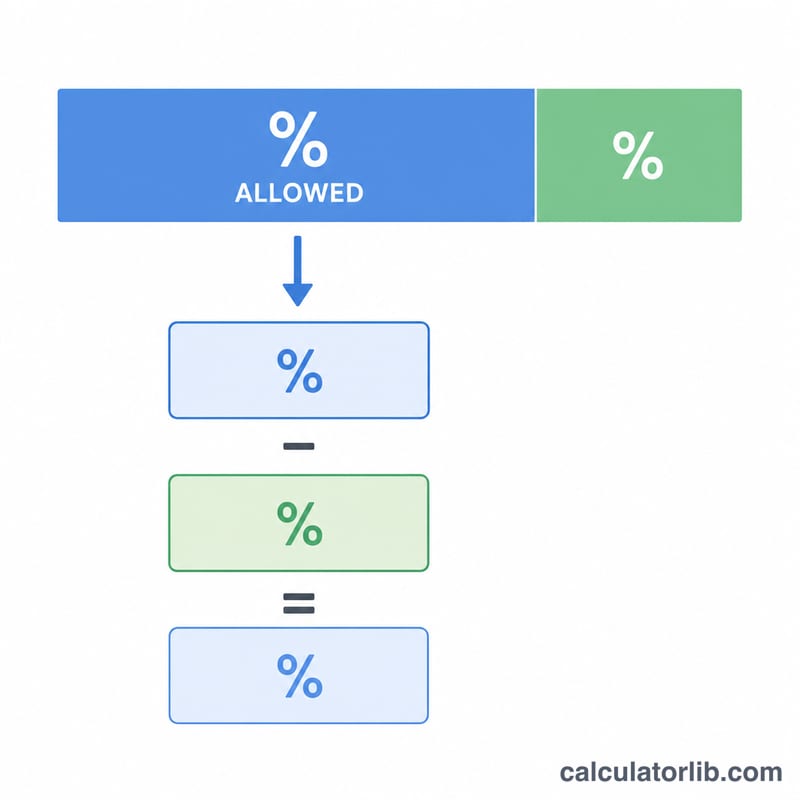

La fórmula, paso a paso

En primer lugar, $$\text{CuotaM\acute{a}xima} = \text{Ingresos} \times \frac{\text{FOIR}}{100} - \text{CuotaActual}$$. Es el importe mensual que te queda libre para un nuevo préstamo. Después, el capital máximo es el valor actual de esa serie de cuotas: $$\text{Pr\acute{e}stamoM\acute{a}ximo} = \text{CuotaM\acute{a}xima} \times \frac{1 - (1+i)^{-n}}{i}$$, donde \(i\) es el tipo de interés mensual (tipo anual ÷ 12 ÷ 100) y \(n\) es el número total de cuotas mensuales (años × 12).

Ejemplo práctico

Imagina que tus ingresos son 60.000, tus cuotas actuales suman 5.000, el FOIR es del 50%, el tipo de interés es del 9% anual y el plazo es de 20 años. $$\text{CuotaM\acute{a}xima} = 60.000 \times 0{,}50 - 5.000 = 25.000$$ Con \(i = 0{,}0075\) y \(n = 240\), el factor $$\frac{1 - 1{,}0075^{-240}}{0{,}0075} \approx 111{,}145$$ lo que da un préstamo máximo de aproximadamente 2.778.627.

Preguntas frecuentes

¿Qué FOIR se considera bueno? Muchas entidades limitan el FOIR al 40-55% de los ingresos netos; cuanto más bajo sea, más fácil suele resultar la aprobación.

¿Garantiza esto la concesión del préstamo? No. Es solo una estimación. La elegibilidad real también depende de tu historial crediticio, tu edad, tu situación laboral y la política de cada entidad.

¿Puedo mejorar mi capacidad de endeudamiento? Sí: reduce las cuotas que ya pagas, amplía el plazo, suma un cotitular o busca un tipo de interés más bajo.