Qué hace esta calculadora

Esta calculadora de capacidad de préstamo trabaja a la inversa, partiendo de tu presupuesto. En lugar de decirte cuál sería la cuota mensual de un préstamo concreto, te indica el capital máximo que podrías pedir prestado con una cuota mensual que te resulte cómoda. Los importes se muestran en dólares estadounidenses (USD), pero el cálculo sirve para cualquier moneda con capitalización mensual y pagos mensuales. Úsala para préstamos de coche, embarcación, sobre el valor de la vivienda o personales en general.

Cómo usarla

Introduce la cuota mensual que puedes pagar, elige el plazo del préstamo (en meses o en años) y escribe el tipo de interés anual (la TAE en España, o APR en EE. UU.) en porcentaje. La calculadora convierte el plazo en un número de cuotas mensuales (\(n\)) y el tipo anual en un tipo mensual (\(i\)), y después calcula el capital máximo.

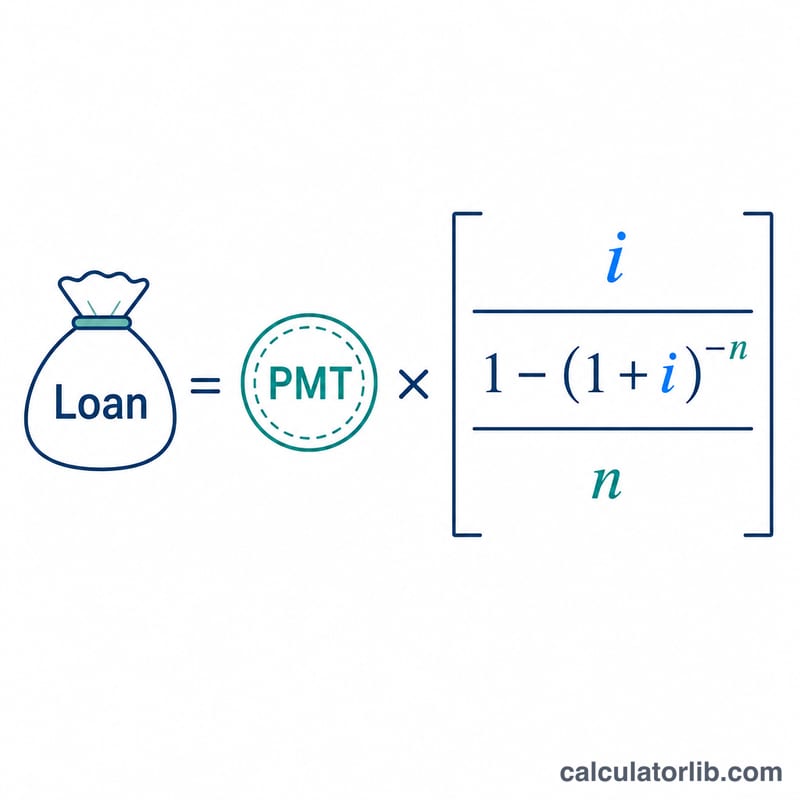

La fórmula, paso a paso

El resultado es el valor actual de una renta pospagable (anualidad ordinaria). Con un tipo mensual \(i\) y \(n\) cuotas, el préstamo equivale a

$$\text{Loan} = \text{PMT} \times \dfrac{1 - (1 + i)^{-n}}{i}$$El tipo mensual se obtiene dividiendo el tipo anual entre 100 y luego entre 12. Cuando el tipo es exactamente 0, la fórmula dividiría entre cero, así que la calculadora utiliza en su lugar

$$\text{Loan} = \text{PMT} \times n$$

Ejemplo resuelto

Imagina que puedes pagar 350 $ al mes durante 48 meses a un 3,1250 % anual. El tipo mensual es \(0{,}031250 / 12 = 0{,}00260417\), y \(n = 48\). Sustituyendo:

$$350 \times \dfrac{1 - 1{,}00260417^{-48}}{0{,}00260417} \approx 350 \times 45{,}066 \approx \mathbf{15{.}773\ \$}$$Ese es el capital máximo de préstamo que admite tu presupuesto.

Preguntas frecuentes

¿Incluye comisiones o entrada inicial? No. Es una estimación aproximada que no tiene en cuenta tu historial crediticio, las garantías, las comisiones de apertura ni los gastos incorporados al préstamo.

¿Qué tipo de interés debo introducir? Usa el tipo anual que te indique tu entidad (la TAE en España o la APR en EE. UU.). Cuanto más alto sea el tipo, menor será el préstamo que puedes permitirte con la misma cuota.

¿Meses o años? Cualquiera de los dos vale: elige la unidad en el desplegable. Los años simplemente se multiplican por 12 para obtener el número de cuotas mensuales.