¿Qué es una calculadora de capacidad de préstamo?

Una calculadora de capacidad de préstamo invierte los cálculos habituales de hipotecas y préstamos. En lugar de preguntar «¿cuál es la cuota de un préstamo determinado?», plantea la pregunta contraria: «si esta es la cuota que puedo pagar con holgura, ¿qué importe de préstamo puedo permitirme?». Es una de las cuestiones más prácticas para cualquiera que esté buscando comprar una vivienda, un coche o solicitar un préstamo personal, porque el verdadero límite de lo que puedes pedir prestado no lo marca el precio de venta, sino tu presupuesto real.

Cómo usarla

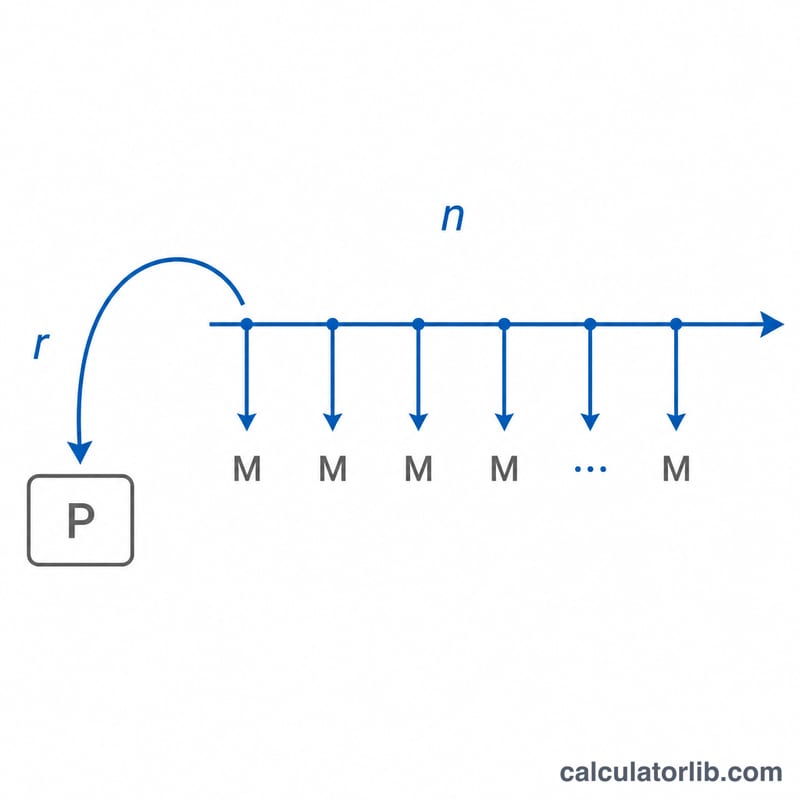

Introduce tres datos: la cuota mensual que puedes asumir cómodamente, el tipo de interés anual o TAE que te ofrece la entidad y el plazo del préstamo en años. La calculadora te devuelve el capital máximo que esa cuota puede financiar, junto con el importe total que pagarás durante toda la vida del préstamo y la parte que corresponde a intereses.

La fórmula explicada

El cálculo se basa en la fórmula del valor actual de una anualidad:

$$P = M \times \dfrac{1 - (1 + r)^{-n}}{r}$$Aquí M es tu cuota mensual, r es el tipo de interés mensual (la TAE dividida entre 100 y luego entre 12) y n es el número total de cuotas mensuales (años × 12). El término entre paréntesis es el factor de descuento de la anualidad: suma el valor actual de cada cuota futura y te indica el importe de préstamo que esas cuotas pueden financiar hoy. Cuando el tipo de interés es cero, la fórmula se simplifica a \(P = M \times n\).

Ejemplo práctico

Imagina que puedes destinar 1.500 $ al mes, que tu entidad te ofrece una TAE del 6 % y que quieres un préstamo a 30 años. El tipo mensual es \(r = 0{,}06 / 12 = 0{,}005\) y \(n = 360\) cuotas. Al aplicar la fórmula:

$$P = 1500 \times \dfrac{1 - 1{,}005^{-360}}{0{,}005} \approx 250{.}187\ \$$$A lo largo de 30 años pagarías 540.000 $ en total, de los cuales unos 289.813 $ serían intereses.

Interpretación de su resultado

La cifra que devuelve esta calculadora es el principal solamente — el saldo del préstamo cuyos pagos de principal e interés programados equivalen al monto mensual elegido. No es el total que reembolsará. Durante el plazo completo usted reembolsa el principal más todo el interés; ese costo total es igual a \(M \times n\). Por ejemplo, un pago de $1.500 durante 30 años totalizan \(1500 \times 360 = \$540{,}000\) pagados, por lo que un préstamo de $250.000 al 6% implica aproximadamente $290.000 de interés durante su vida.

Principal frente a costo total. Un plazo más largo le permite pedir prestado más con el mismo pago, pero usted paga interés sobre el saldo durante más años, aumentando el costo total. Un plazo más corto o una tasa más alta reduce el valor presente de su flujo de pagos, por lo que el principal que puede soportar se reduce aunque cada pago mensual sea igual.

Por qué una tasa más alta y un plazo más corto reducen el poder de endeudamiento. El principal es el valor descontado (presente) de sus pagos futuros. Una tasa mensual más alta \(r\) descuenta cada pago más fuertemente, y un número menor de pagos \(n\) significa menos pagos para sumar — ambos reducen la suma. Por lo tanto, los prestamistas aprueban préstamos más pequeños al mismo pago cuando las tasas suben o los plazos se acortan.

La directriz de DTI 28/36. Esta regla proviene de los estándares convencionales de suscripción de hipotecas utilizados por prestamistas y las agencias que compran sus préstamos. Sugiere que su pago de vivienda se mantenga en o por debajo del 28% de los ingresos brutos mensuales (la relación de primer nivel) y que los pagos de deuda total — hipoteca más préstamos de automóviles, préstamos estudiantiles, tarjetas de crédito y otras obligaciones — se mantengan en o por debajo del 36% (la relación de segundo nivel). Para traducir un objetivo en un pago asequible: si gana $6.000 brutos al mes, el 28% es $1.680 disponibles para principal e interés de vivienda. Puede verificar cómo un pago propuesto se ajusta a sus ingresos con una calculadora de relación de deuda-a-ingreso.

Lo que el resultado excluye. Esta calculadora cubre únicamente principal e interés. No incluye impuestos a la propiedad, seguros de propietario o hipoteca (PMI), cuotas de HOA, costos de cierre o tarifas de originación de préstamos. Para una hipoteca, esos elementos pueden agregar cientos de dólares al costo mensual verdadero, por lo que el principal asequible que calcula aquí debe tratarse como un límite superior antes de agregar esos gastos. La APR que ingresa también se trata como la tasa nominal anual dividida entre 12 meses; una APR cotizada por un prestamista que agrupa tarifas producirá un costo efectivo ligeramente diferente.

Definiciones & Glosario

- Principal (\(P\)) — la cantidad prestada: el saldo del préstamo al inicio, antes de que acumule interés. Este es el valor que la calculadora resuelve.

- Pago mensual (\(M\)) — la cantidad fija pagada cada período hacia principal e interés. Aquí es el pago que usted considera asequible.

- Tasa de interés mensual (\(r\)) — la tasa periódica aplicada cada mes, igual a la tasa anual dividida entre 12: \(r = \text{APR} / 1200\) cuando la APR se expresa como un porcentaje.

- Número de pagos (\(n\)) — el conteo total de pagos mensuales durante el préstamo, \(n = 12 \times \text{plazo en años}\). Un préstamo de 30 años tiene \(n = 360\).

- APR frente a tasa nominal — la tasa nominal es la tasa de interés anual establecida. La Tasa de Porcentaje Anual (APR) refleja el costo anual de endeudamiento incluidas ciertas tarifas, por lo que puede exceder la tasa nominal. Esta herramienta trata su APR ingresada como la tasa que impulsa las matemáticas del pago.

- Plazo del préstamo — el período de tiempo durante el cual el préstamo está programado para ser reembolsado, aquí ingresado en años y convertido a meses.

- Valor presente de una anualidad — la suma fija hoy que es financieramente equivalente a una secuencia de pagos futuros iguales, descontados a la tasa periódica. La fórmula de endeudamiento \(P = M\,\frac{1-(1+r)^{-n}}{r}\) es exactamente el valor presente de una anualidad ordinaria de pagos \(M\).

- Relación de deuda-a-ingreso (DTI) — pagos mensuales de deuda total divididos por ingreso bruto mensual, expresados como porcentaje. Los prestamistas lo utilizan (comúnmente con una directriz de 28%/36%) para evaluar cuánta deuda un prestatario puede llevar responsablemente.

Preguntas frecuentes

¿Incluye impuestos y seguros? No. El resultado es únicamente el capital del préstamo. En el caso de una hipoteca, reserva un presupuesto adicional para el impuesto sobre bienes inmuebles (como el IBI en España), el seguro de hogar y posibles gastos de comunidad. Ten en cuenta que la cifra usa el dólar y refleja prácticas habituales en EE. UU.; en tu país los impuestos y comisiones pueden ser distintos.

¿Qué cuota debo introducir? Usa una cifra que deje margen holgado en tu presupuesto. Muchas entidades recomiendan que el gasto total en vivienda no supere alrededor del 28 % de tus ingresos brutos mensuales (en España suele aconsejarse que la cuota no pase del 30-35 % de los ingresos netos).

¿Es lo mismo la TAE que el tipo de interés? La TAE incluye determinadas comisiones, por lo que suele ser algo más alta que el tipo de interés nominal. Usar la TAE ofrece una estimación más prudente y realista.