ما هي حاسبة القدرة على الاقتراض؟

تعمل حاسبة القدرة على الاقتراض على عكس المعادلة المعتادة للقروض والرهون العقارية. فبدلاً من أن تسأل: «كم سيكون القسط الشهري لقرض بمبلغ معيّن؟»، تطرح السؤال الأهم: «انطلاقًا من قسط شهري أستطيع تحمّله بأريحية، ما هو أكبر مبلغ يمكنني اقتراضه؟». وهذا من أكثر الأسئلة عملية لكل من يفكّر في شراء منزل أو سيارة أو الحصول على قرض شخصي، لأن ميزانيتك الفعلية — وليس سعر العقار أو السلعة — هي الحدّ الحقيقي لما تستطيع اقتراضه.

كيفية الاستخدام

أدخل ثلاث قيم: القسط الشهري الذي تستطيع تحمّله بأريحية، ومعدل الفائدة السنوي أو معدل النسبة السنوي (APR) الذي يعرضه عليك المموّل، ومدة القرض بالسنوات. ستعرض لك الحاسبة أقصى مبلغ أصلي للقرض يستطيع هذا القسط تغطيته، إلى جانب إجمالي ما ستدفعه طوال مدة القرض والجزء الذي يمثّل الفوائد.

شرح المعادلة

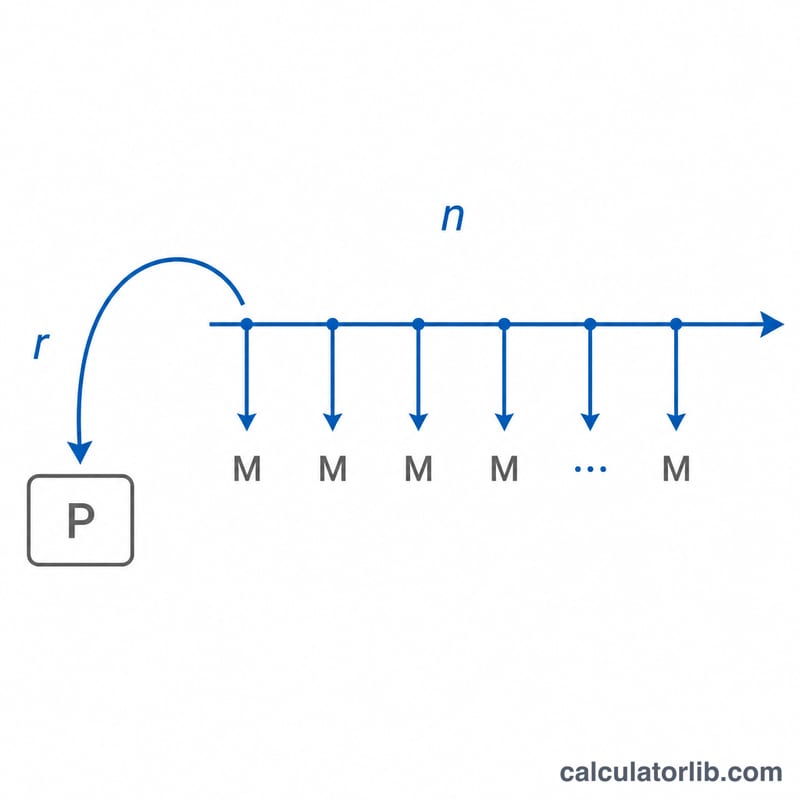

يعتمد الحساب على معادلة القيمة الحالية للدفعات المتساوية (Annuity): $$P = M \times \dfrac{1 - (1 + r)^{-n}}{r}$$ حيث يمثّل M قسطك الشهري، وr معدل الفائدة الشهري (معدل النسبة السنوي مقسومًا على 100 ثم على 12)، و\(n\) إجمالي عدد الأقساط الشهرية (عدد السنوات × 12). أما المقدار الموجود بين القوسين فهو معامل الخصم، إذ يجمع القيمة الحالية لكل دفعة مستقبلية ليمنحك مبلغ القرض الذي تستطيع هذه الدفعات شراءه اليوم. وعندما يكون معدل الفائدة صفرًا، تتبسّط المعادلة لتصبح \(P = M \times n\).

مثال تطبيقي

لنفترض أنك تستطيع دفع 1,500 دولار شهريًا، وأن المموّل يعرض عليك معدل نسبة سنوي قدره 6%، وأنك ترغب في قرض مدته 30 عامًا. عندئذٍ يكون معدل الفائدة الشهري \(r = 0.06 / 12 = 0.005\)، و \(n = 360\) شهرًا. وبالتعويض في المعادلة: $$P = 1500 \times \dfrac{1 - 1.005^{-360}}{0.005} \approx 250{,}187 \text{ دولارًا}$$ وعلى مدى 30 عامًا ستدفع ما مجموعه 540,000 دولار، منها نحو 289,813 دولارًا فوائد.

تفسير نتيجتك

الرقم الذي تعيده هذه الآلة الحاسبة هو رأس المال فقط — رصيد القرض الذي تساوي أقساطه المجدولة (رأس المال والفائدة) المبلغ الشهري الذي اخترته. وهو ليس المبلغ الإجمالي الذي ستسدده. على مدى المدة الكاملة، تسدد رأس المال بالإضافة إلى جميع الفوائد؛ وتساوي التكلفة الإجمالية \(M \times n\). على سبيل المثال، دفعة بقيمة 1,500 دولار لمدة 30 سنة تصل إلى \(1500 \times 360 = 540{,}000\) دولار، لذا فإن قرضًا بقيمة 250,000 دولار بنسبة 6% ينطوي على ما يقرب من 290,000 دولار من الفوائد على مدى حياته.

رأس المال مقابل التكلفة الإجمالية. تتيح لك مدة أطول الاقتراض بمبلغ أكبر مقابل نفس الدفعة، لكنك تدفع فائدة على الرصيد لسنوات أكثر، مما يزيد التكلفة الإجمالية. مدة أقصر أو معدل أعلى يقلل القيمة الحالية لسلسلة دفعاتك، لذا ينكمش رأس المال الذي يمكنك دعمه على الرغم من أن كل دفعة شهرية بدون تغيير.

لماذا معدل أعلى ومدة أقصر تقلل قدرة الاقتراض. رأس المال هو القيمة المخصومة (الحالية) لدفعاتك المستقبلية. معدل شهري أعلى \(r\) يخصم كل دفعة بشكل أثقل، وعدد أصغر من الدفعات \(n\) يعني دفعات أقل للتجميع — كلاهما يقلل المجموع. لذلك يوافق المقرضون على قروض أصغر بنفس الدفعة عند ارتفاع المعدلات أو تقصير الشروط.

دليل نسبة الدين إلى الدخل (DTI) 28/36. تأتي هذه القاعدة من معايير الاكتتاب الرهني التقليدية المستخدمة من قبل المقرضين والوكالات التي تشتري قروضهم. فهي تقترح أن تظل دفعة الإسكان الخاصة بك عند أو أقل من 28% من إجمالي الدخل الشهري (نسبة الواجهة الأمامية) وأن إجمالي دفعات الدين — الإسكان بالإضافة إلى قروض السيارات وقروض الطلاب وبطاقات الائتمان والالتزامات الأخرى — تبقى عند أو أقل من 36% (نسبة الواجهة الخلفية). لترجمة هدف إلى دفعة ميسورة: إذا كنت تكسب 6,000 دولار إجمالي شهريًا، فإن 28% يساوي 1,680 دولار متاح لرأس المال والفائدة على الإسكان. يمكنك التحقق من كيفية توافق الدفعة المقترحة مع دخلك باستخدام حاسبة نسبة الدين إلى الدخل.

ما يستثنيه النتيجة. تغطي هذه الآلة الحاسبة رأس المال والفائدة فقط. وهي لا تشمل ضرائب الممتلكات أو تأمين مالكي المنازل أو تأمين الرهن (PMI) أو رسوم جمعيات أصحاب المنازل أو تكاليف الإغلاق أو رسوم إنشاء القروض. بالنسبة للرهن العقاري، يمكن لهذه العناصر إضافة مئات الدولارات إلى التكلفة الشهرية الحقيقية، لذا يجب اعتبار رأس المال الميسور الذي تحسبه هنا كحد أعلى قبل إضافة مثل هذه النفقات. معدل النسبة المئوية السنوية الذي تدخله يتم التعامل معه أيضًا باعتباره المعدل السنوي الاسمي مقسومًا على 12 شهرًا؛ سيؤدي معدل النسبة المئوية السنوية المشار إليه من قبل المقرض والذي يجمع الرسوم إلى تكلفة فعلية مختلفة قليلاً.

التعاريف والمسرد

- رأس المال (\(P\)) — المبلغ المقترض: رصيد القرض عند الإنشاء، قبل تراكم أي فائدة. هذه هي القيمة التي تحسبها الآلة الحاسبة.

- الدفعة الشهرية (\(M\)) — المبلغ الثابت المدفوع كل فترة نحو رأس المال والفائدة. هنا هي الدفعة التي تراها ميسورة.

- معدل الفائدة الشهرية (\(r\)) — المعدل الدوري المطبق كل شهر، والذي يساوي المعدل السنوي مقسومًا على 12: \(r = \text{معدل النسبة المئوية السنوية} / 1200\) عندما يتم التعبير عن معدل النسبة المئوية السنوية كنسبة مئوية.

- عدد الدفعات (\(n\)) — العدد الإجمالي للدفعات الشهرية على مدار القرض، \(n = 12 \times \text{مدة القرض بالسنوات}\). لقرض مدته 30 سنة، \(n = 360\).

- معدل النسبة المئوية السنوية مقابل المعدل الاسمي — المعدل الاسمي هو معدل الفائدة السنوي المُعلَن. معدل النسبة المئوية السنوية (APR) يعكس التكلفة السنوية للاقتراض بما في ذلك رسوم معينة، لذا يمكنه أن يتجاوز المعدل الاسمي. تتعامل هذه الأداة مع معدل النسبة المئوية السنوية الذي تدخله باعتباره المعدل الذي يحرك رياضيات الدفع.

- مدة القرض — المدة الزمنية التي يُعاد فيها سداد القرض، يتم إدخالها هنا بالسنوات وتحويلها إلى أشهر.

- القيمة الحالية للمعاش السنوي — المبلغ الإجمالي اليوم الذي يعادل ماليًا سلسلة من الدفعات المستقبلية المتساوية، مخصومة بالمعدل الدوري. صيغة الاقتراض \(P = M\,\frac{1-(1+r)^{-n}}{r}\) هي بالضبط القيمة الحالية لمعاش عادي من الدفعات \(M\).

- نسبة الدين إلى الدخل (DTI) — إجمالي دفعات الدين الشهرية مقسومة على إجمالي الدخل الشهري، معبرًا عنها كنسبة مئوية. يستخدمها المقرضون (عادةً مع دليل 28%/36%) لقياس مقدار الدين الذي يمكن للمقترض أن يتحمله بمسؤولية.

الأسئلة الشائعة

هل يشمل هذا الحساب الضرائب والتأمين؟ لا. النتيجة تمثّل أصل القرض فقط. وفي حالة الرهن العقاري، خصّص ميزانية إضافية للضريبة العقارية وتأمين المنزل ورسوم اتحاد الملّاك (HOA) إن وُجدت. وانتبه إلى أن هذه الرسوم وأنظمة الإقراض تختلف من بلد إلى آخر، لذا راجع القواعد المعمول بها في بلدك.

ما القسط الذي ينبغي إدخاله؟ استخدم رقمًا يترك لك هامشًا مريحًا في ميزانيتك — إذ ينصح الممولون عادةً بإبقاء إجمالي تكاليف السكن دون حوالي 28% من الدخل الشهري الإجمالي.

هل معدل النسبة السنوي (APR) هو نفسه معدل الفائدة؟ يشمل معدل النسبة السنوي بعض الرسوم، لذا فهو عادةً أعلى قليلاً من معدل الفائدة الاسمي. واستخدامه يمنحك تقديرًا أكثر تحفّظًا وواقعية.