ما هي حاسبة قرض VA العقاري؟

هذه الحاسبة مخصّصة للقروض العقارية الأمريكية من نوع VA المدعومة من وزارة شؤون المحاربين القدامى الأمريكية (U.S. Department of Veterans Affairs). تقدّر هذه الأداة قسطك الشهري (الأصل والفائدة) بعد إضافة رسوم التمويل (VA Funding Fee) إلى رصيد قرضك. عادةً لا تتطلب قروض VA دفعة أولى ولا تأميناً عقارياً خاصاً (PMI)، لكن معظم المقترضين يدفعون رسوم تمويل لمرة واحدة تُموَّل غالباً ضمن القرض نفسه. لاحظ أن هذه أداة أمريكية خاصة بنظام محدد، وقد تختلف الأنظمة العقارية في بلدك بشكل كبير.

كيفية الاستخدام

أدخل سعر المنزل، وأي دفعة أولى، ونسبة رسوم تمويل VA (تتراوح عادةً بين 1.25% و3.3% تبعاً للدفعة الأولى ومدى استخدامك السابق لقرض VA)، ومعدل الفائدة، ومدة القرض. تحسب الأداة قيمة القرض المموَّل وتعرض لك القسط الشهري المقدَّر، وإجمالي الفوائد، وإجمالي المدفوعات.

شرح المعادلة

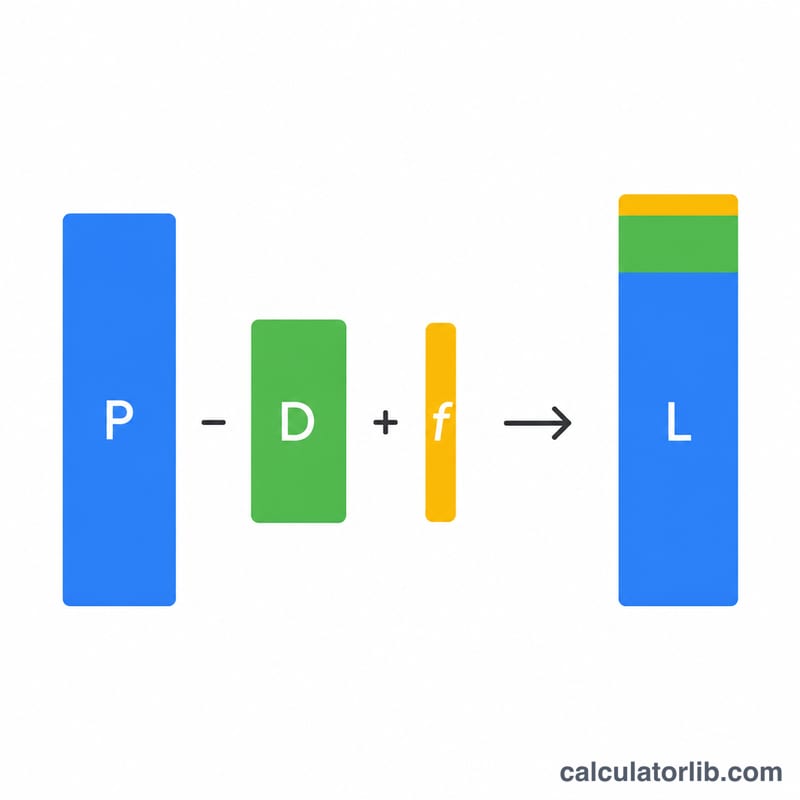

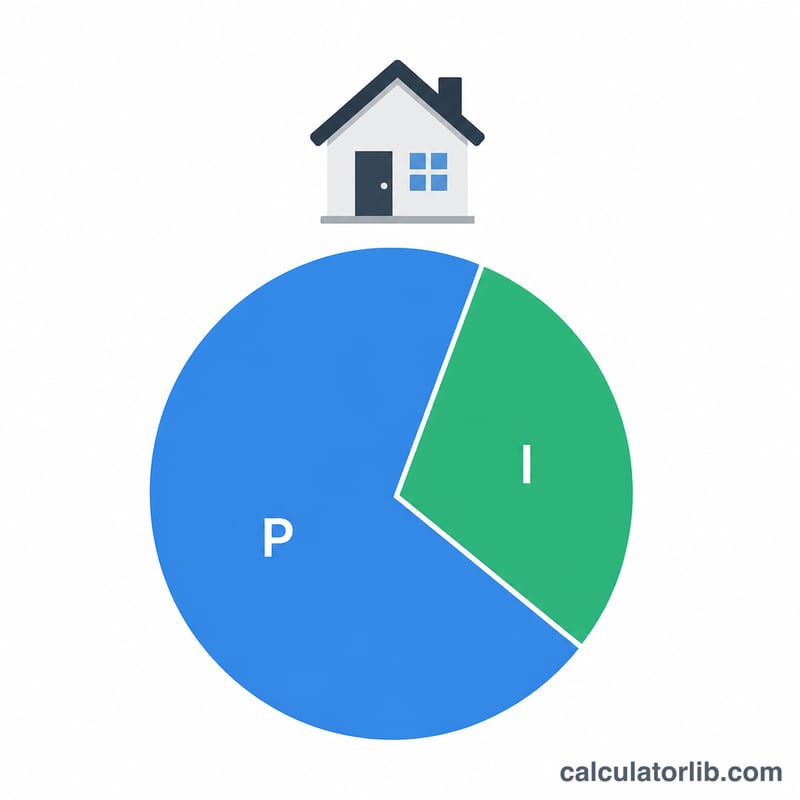

القرض الأساسي يساوي سعر المنزل ناقصاً الدفعة الأولى. وتساوي رسوم التمويل القرض الأساسي مضروباً في نسبة الرسوم، ثم تُضاف لتكوّن إجمالي القرض L. ويُحسب القسط الشهري بمعادلة الإطفاء القياسية $$M = L \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$ حيث \(r\) هو معدل الفائدة الشهري (المعدل السنوي ÷ 12)، و\(n\) هو عدد الأشهر (السنوات × 12).

مثال محلول

منزل بقيمة 300,000 دولار بدون دفعة أولى ورسوم تمويل بنسبة 2.15% يعطي قرضاً أساسياً قدره 300,000 دولار ورسوماً قدرها 6,450 دولاراً، أي إجمالي قرض يبلغ 306,450 دولاراً. وبمعدل فائدة 6.5% على مدى 30 عاماً (360 قسطاً)، يكون المعدل الشهري نحو \(0.0054167\)، ما ينتج عنه قسط شهري يقارب 1,937 دولاراً.

الأسئلة الشائعة

هل تُموَّل رسوم التمويل دائماً ضمن القرض؟ لا — يمكنك دفعها عند الإغلاق بدلاً من ذلك، ما يقلّل قيمة قرضك وقسطك الشهري.

هل يشمل التقدير الضرائب والتأمين؟ لا. يغطي هذا التقدير الأصل والفائدة فقط؛ أضف الضرائب العقارية، وتأمين أصحاب المنازل، وأي رسوم لجمعية الملاك (HOA) بشكل منفصل.

من المعفى من رسوم التمويل؟ قد يُعفى المحاربون القدامى الذين يتلقون تعويض إعاقة من VA وبعض الأزواج الباقين على قيد الحياة — في هذه الحالة اضبط نسبة الرسوم على 0.