ما هي خطة 403(b)؟

هذه الحاسبة مخصّصة للولايات المتحدة. خطة 403(b) هي خطة ادخار تقاعدي تتمتّع بمزايا ضريبية، وتُتاح لموظفي المدارس الحكومية وبعض المؤسسات غير الربحية (منظمات 501(c)(3)) وبعض رجال الدين. وهي تشبه إلى حدّ كبير خطة 401(k): إذ تُقتطع الاشتراكات عادةً من الراتب قبل احتساب الضريبة، وتنمو الأموال مع تأجيل الضريبة عليها حتى لحظة السحب. تساعدك هذه الأداة على تقدير حجم الرصيد الذي قد تبلغه خطة 403(b) عند التقاعد بناءً على اشتراكاتك ومعدّل عائد مفترض. وهي مجرّد توقّع تقريبي وليست نصيحة مالية، كما أنها لا تأخذ في الحسبان حدود الاشتراك التي تضعها مصلحة الضرائب الأمريكية (IRS) ولا مساهمة صاحب العمل ولا الرسوم ولا الضرائب.

كيفية استخدام الحاسبة

أدخل رصيدك الحالي في خطة 403(b)، والمبلغ الذي تساهم به شهريًا، ومتوسط العائد السنوي المتوقّع (يتراوح عادةً بين 5% و8% لمحفظة استثمارية متنوّعة)، وعدد السنوات المتبقّية حتى تقاعدك. تقوم الحاسبة بتركيب اشتراكاتك شهريًا، وتضيف إليها نموّ رصيدك الحالي لتوقّع القيمة الإجمالية المستقبلية.

شرح المعادلة

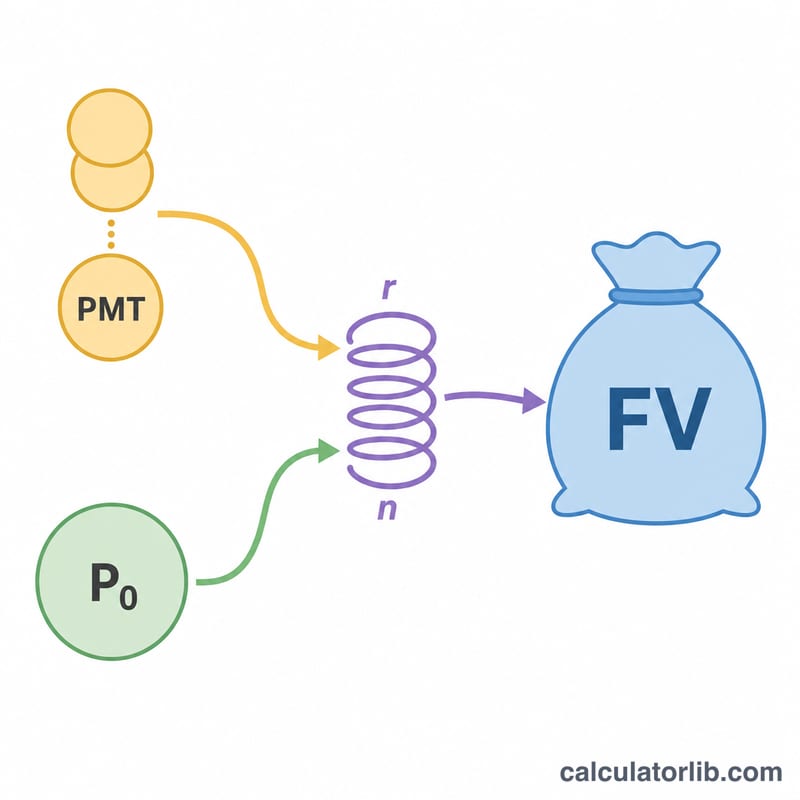

تعتمد المعادلة الأساسية على القيمة المستقبلية للدفعات الدورية العادية: $$\text{FV} = \text{PMT} \times \frac{(1+r)^n - 1}{r}$$ حيث يمثّل \(r\) العائد الشهري (العائد السنوي ÷ 12)، ويمثّل \(n\) إجمالي عدد الأشهر (عدد السنوات × 12). أمّا أي رصيد قائم فينمو بشكل مستقلّ وفق المعادلة \(\text{P}_0 (1+r)^n\). ثم يُجمع الناتجان معًا للحصول على الرصيد المتوقّع.

مثال تطبيقي

لنفترض أنك تبدأ برصيد قدره 0 دولار، وتساهم بمبلغ 500 دولار شهريًا بعائد سنوي قدره 6% على مدى 30 عامًا. عندها يكون \(r = 0.06 \div 12 = 0.005\)، و\(n = 360\). ومنه: $$\text{FV} = 500 \times \frac{1.005^{360} - 1}{0.005} \approx 500 \times 1004.5150 \approx 502{,}257 \text{ دولار}$$ من هذا المبلغ ساهمت أنت بـ 180,000 دولار، أي إنّ نحو 322,257 دولار جاءت من نموّ الاستثمار.

حدود المساهمة في الخطة 403(b) لسنة 2024 حسب مصلحة الضرائب الأمريكية

خطة 403(b) هي حساب تقاعد مفضل ضريبياً لموظفي المدارس العامة والمنظمات غير الربحية المؤهلة وبعض الوزراء. تحدد مصلحة الضرائب الأمريكية حدوداً سنوية لمقدار ما يمكن المساهمة به. تنطبق الأرقام أدناه على سنة الضريبة 2024 وهي معدلة حسب التضخم، لذا فإنها عادة ما ترتفع في السنوات اللاحقة.

| نوع الحد | المبلغ لسنة 2024 | من ينطبق عليهم |

|---|---|---|

| حد التأجيل الاختياري | $23,000 | جميع المشاركين (الخصم من رواتبك الخاص) |

| استرجاع إضافي للأعمار 50 سنة فما فوق | $7,500 | المشاركون الذين تبلغ أعمارهم 50 سنة أو أكثر بنهاية السنة |

| استرجاع إضافي لمدة 15 سنة من الخدمة | $3,000 | الموظفون المؤهلون طويلو المدة في المنظمات المؤهلة (حد أقصى مدى الحياة قدره $15,000) |

| الحد الأقصى المجمع الإجمالي | $69,000 | إجمالي مساهمات الموظف والمصرف (لا يشمل استرجاع الأعمار 50 سنة فما فوق) |

يمكن تطبيق كل من استرجاع 15 سنة من الخدمة والاسترجاع الإضافي للأعمار 50 سنة فما فوق في نفس السنة إذا استوفيت الشروط، مما قد يرفع بشكل كبير المبلغ الذي يتم تحويله إلى الرقم المساهمة الشهرية المستخدم في حاسبة هذه. تأكد دائماً من حدود السنة الحالية مع مصلحة الضرائب الأمريكية أو مسؤول خطتك، حيث أن هذه المبالغ معدلة سنوياً.

تفسير التوقع الخاص بك

الرصيد المتوقع هو تقدير اسمي قبل الضريبة. لا يأخذ بعين الاعتبار التضخم، لذا فإن الرصيد بقيمة $1,000,000 بعد 30 سنة من الآن سيشتري بكثير أقل مما يشتريه $1,000,000 اليوم. لتقييم القوة الشرائية، فكر في تعديل النتيجة لمعدل تضخم متوسط مفترض.

يتم استبعاد عدة عوامل من العالم الحقيقي بقصد من الصيغة الأساسية:

- الرسوم: نسب نفقات الاستثمار والرسوم الإدارية ورسوم المشورة تقلل من العائد الفعلي لك. قد يؤدي افتراض عائد بنسبة 7% إلى ما يقرب من 6% بعد سحب رسوم سنوي بنسبة 1%.

- مطابقة المصرف: بعض خطط 403(b) توفر مساهمات متطابقة. تحسب هذه الحاسبة فقط مساهمتك الشهرية الخاصة، لذا فإن إضافة مطابقة ستزيد من النتيجة.

- الضرائب: مساهمات الخطة 403(b) التقليدية والنمو مؤجلة الضريبة، لكن السحوبات في التقاعد تخضع للضريبة كـ دخل عادي. سيكون المبلغ القابل للإنفاق أقل من الرصيد المتوقع. الخطة 403(b) من نوع روث، في المقابل، تُمول برأس مال بعد دفع الضرائب والسحوبات المؤهلة تكون خالية من الضرائب.

المحرك السائد للرقم النهائي هو التركيب على مدار الزمن: العوائد المكتسبة في كل فترة نفسها تحقق عوائد في الفترات المستقبلية. لهذا السبب، البدء في وقت أبكر - حتى مع مبالغ أصغر - غالباً ما يفوق البدء لاحقاً برصيد أكبر.

هذه معلومات تعليمية عامة، وليست نصيحة مالية أو ضريبية شخصية. استشر متخصصاً مؤهلاً بشأن وضعك المحدد.

المصطلحات الرئيسية المعرّفة

- القيمة الحالية / الرصيد الحالي (\(P_0\))

- المبلغ الذي يوجد بالفعل في حسابك 403(b) اليوم. ينمو من تلقاء نفسه طوال فترة التوقع.

- المساهمة الشهرية (\(PMT\))

- المبلغ الثابت الذي تضيفه إلى الحساب كل شهر. يُفترض أن يكون ثابتاً في هذا النموذج، على الرغم من أن كثير من الناس يزيدونه بمرور الوقت.

- العائد الشهري (\(r\))

- العائد السنوي المتوقع معبراً عنه شهرياً: \(r = \frac{\text{معدل سنوي}}{1200}\). على سبيل المثال، عائد سنوي بنسبة 6% يعطي \(r = 0.005\).

- عدد الفترات (\(n\))

- إجمالي عدد المساهمات الشهرية، يساوي \(12 \times \text{سنوات}\). على مدى 30 سنة، \(n = 360\).

- القيمة المستقبلية (\(FV\))

- الرصيد الإجمالي المتوقع عند التقاعد، الجمع بين الرصيد الحالي المتزايد والقيمة المتراكمة لجميع المساهمات.

- النمو المؤجل الضريبة

- الأرباح داخل حساب 403(b) التقليدي لا تخضع للضريبة في كل سنة؛ يتم تأجيل الضرائب حتى السحب، مما يسمح بتراكم الرصيد بالكامل.

- مطابقة المصرف

- المساهمات التي يضيفها صاحب عملك، غالباً كنسبة من الخصم الخاص بك حتى حد أقصى. أموال مجانية تسرع النمو، لكنها غير مدرجة في الصيغة الأساسية لهذه الحاسبة.

الأسئلة الشائعة

هل خطة 403(b) وخطة 401(k) متطابقتان؟ إنهما خطتان متشابهتان جدًا وتتمتّعان بمزايا ضريبية؛ غير أنّ خطة 403(b) مخصّصة للمدارس والمؤسسات غير الربحية، في حين أنّ خطة 401(k) يقدّمها عادةً أصحاب العمل في القطاع الربحي.

ما معدّل العائد الذي ينبغي افتراضه؟ يستخدم كثير من المخطّطين الماليين نسبة تتراوح بين 5% و7% كمتوسّط متحفّظ على المدى الطويل، لكن الأداء السابق لا يضمن النتائج المستقبلية.

هل تشمل الحاسبة الضرائب أو حدود الاشتراك؟ لا. تُفرض ضريبة الدخل على عمليات السحب من خطة 403(b) التقليدية، كما تضع مصلحة الضرائب الأمريكية (IRS) حدودًا سنوية للاشتراكات لا تطبّقها هذه الأداة.