ما هي حاسبة الراتب التقاعدي؟

تحوّل حاسبة الراتب التقاعدي مبلغًا إجماليًا من مدخراتك إلى دخل شهري ثابت ومنتظم. وهي تجيب عن السؤال الذي يشغل بال كثير من المتقاعدين: «إذا كان لديّ مبلغ معيّن من المدخرات، فكم يمكنني أن أصرف لنفسي شهريًا بحيث يكفيني المبلغ لعدد محدد من السنوات مع استمراره في تحقيق عائد؟». تعتمد العملية الحسابية على معادلة المعاش المُستهلَك القياسية — وهي المعادلة نفسها التي تُحسب بها أقساط القروض، لكنها تُطبَّق بالعكس بهدف استنفاد الرصيد تدريجيًا.

كيفية الاستخدام

أدخل ثلاث قيم: إجمالي رصيد مدخراتك التقاعدية، ومعدل العائد السنوي الذي تتوقع أن تحققه استثماراتك خلال فترة التقاعد، وعدد السنوات التي تريد أن يستمر فيها الدخل. تعرض لك الأداة الراتب الشهري المستدام الذي يمكنك صرفه، وما يعادله من دخل سنوي، وإجمالي المبلغ المصروف على مدى الفترة، إضافة إلى الجزء الذي جاء من نمو الفائدة.

شرح المعادلة

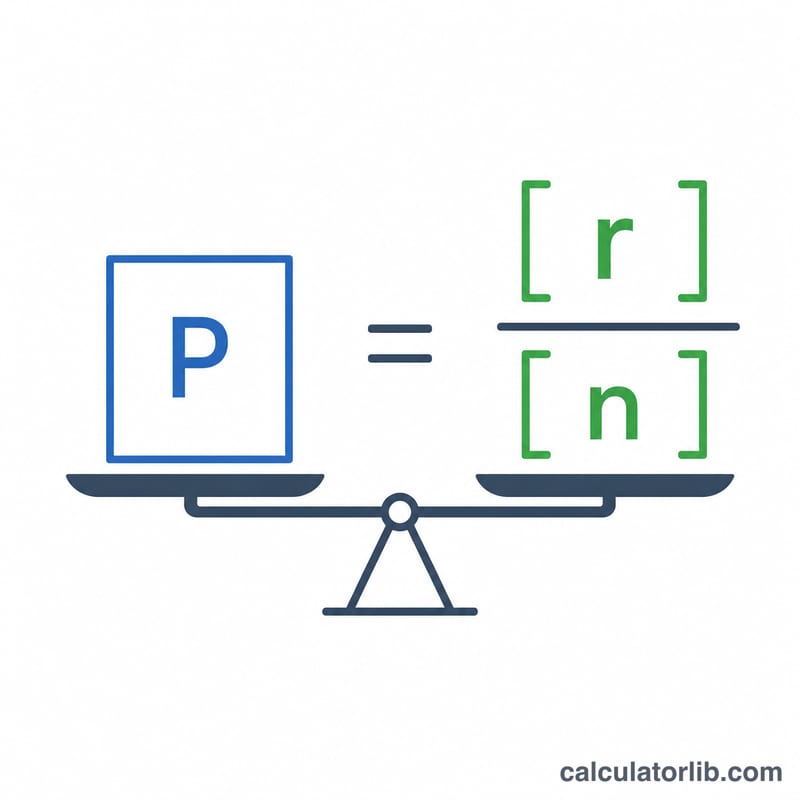

يُحسب القسط الشهري بالمعادلة: $$\text{PMT} = P \times \frac{r/12}{1 - (1 + r/12)^{-n}}$$ حيث \(P\) هو رأس المال، و\(r\) هو معدل العائد السنوي كعدد عشري، و\(n\) هو عدد الأشهر (السنوات \(\times\) 12). يمثّل المقدار \(r/12\) معدل الفائدة الشهري، بينما يخصم المقام جميع الدفعات المستقبلية ليُرجعها إلى قيمتها الحالية. وإذا كان المعدل 0٪، فإن المعادلة تتبسّط لتصبح \(P \div n\).

مثال تطبيقي

لنفترض أنك تقاعدت بمبلغ 500,000 دولار، وتتوقع عائدًا سنويًا قدره 5٪، وتريد دخلًا يدوم 25 عامًا. عندها يكون \(i = 0.05/12 \approx 0.0041667\) و\(n = 300\). فيكون $$\text{PMT} = 500{,}000 \times \frac{0.0041667}{1 - 1.0041667^{-300}} \approx 2{,}922.95 \text{ دولار شهريًا}$$ أي نحو 35,075 دولارًا سنويًا. وعلى مدى 25 عامًا ستسحب ما يقارب 876,886 دولارًا — ما يعني أن الفائدة أسهمت بنحو 377,000 دولار.

الأسئلة الشائعة

هل تأخذ هذه الحاسبة التضخم في الحسبان؟ لا. فهي تفترض دفعة ثابتة بقيمة اليوم النقدية. وللحفاظ على القوة الشرائية، استخدم معدل عائد «حقيقي» أقل (العائد المتوقع ناقص معدل التضخم).

ماذا يحدث في نهاية الفترة؟ يصل الرصيد إلى الصفر — فهذه حسبة صرف كامل (بأسلوب المعاش السنوي)، وليست سحبًا دائمًا لا ينضب.

هل معدل العائد مضمون؟ لا. فعوائد السوق الفعلية تتفاوت من سنة إلى أخرى. تعامل مع النتيجة باعتبارها تقديرًا للتخطيط، وليست وعدًا مؤكدًا.