什麼是退休月領金計算機?

退休月領金計算機能把一筆退休儲蓄總額,換算成穩定的每月收入。它回答了許多退休族最關心的問題:「如果我存了一筆錢,每個月可以領多少,才能讓這筆錢在固定年限內花完、同時又持續賺取利息?」這項計算使用標準的「分期攤還年金公式」——和房貸、車貸的月付款是同一套數學,只是反過來運用,逐月把本金領完。

使用方法

只要輸入三個數值:你的退休儲蓄總額、你預期退休期間投資可達到的年報酬率,以及你希望這筆收入維持的年數。計算機會立即算出你每月可永續領取的金額、換算後的年收入、整個期間累計領出的總額,以及其中有多少是來自利息成長。

公式說明

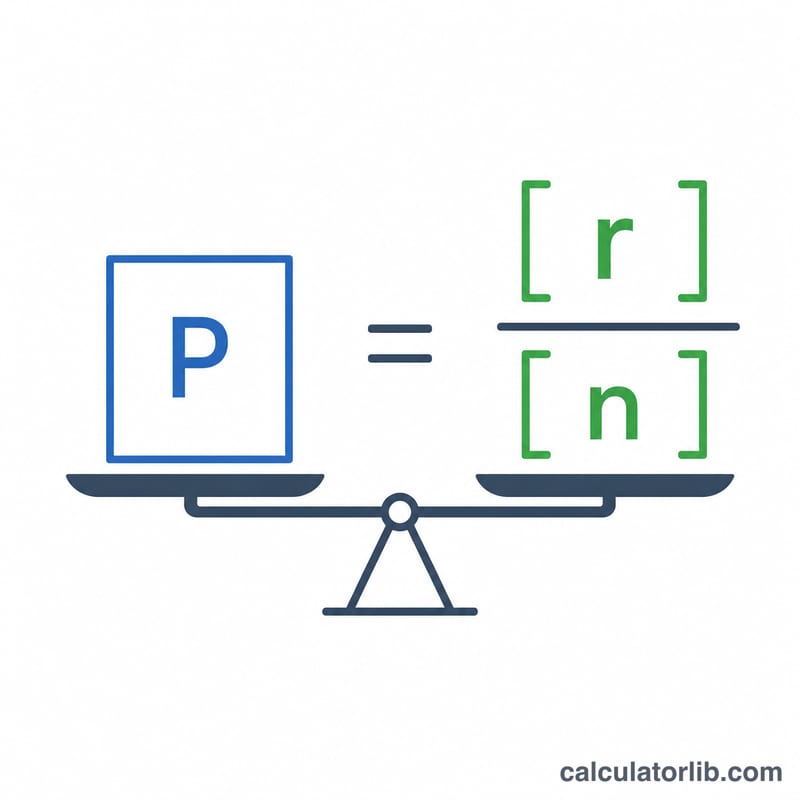

每月領取金額為 $$PMT = P \times \frac{r/12}{1 - (1 + r/12)^{-n}}$$ 其中 \(P\) 是本金、\(r\) 是以小數表示的年報酬率、\(n\) 是總月數(年數 × 12)。\(r/12\) 代表每月利率;分母則是把所有未來的領取金額折算回現值。若報酬率為 0%,公式就簡化為 \(P \div n\)。

實際範例

假設你退休時擁有 $500,000,預期年報酬率為 5%,並希望收入維持 25 年。則 \(i = 0.05/12 \approx 0.0041667\)、\(n = 300\)。$$PMT = 500{,}000 \times \frac{0.0041667}{1 - 1.0041667^{-300}} \approx 2{,}922.95$$ 約等於每月 $2,922.95,約等於每年 $35,075。25 年下來,你總共可領出約 $876,886——也就是說,利息貢獻了將近 $377,000。

常見問題

這項計算有考慮通膨嗎?沒有。它假設每月領取的金額固定(以今日幣值計算)。若想維持購買力,可改用較低的「實質」報酬率(預期報酬率減去通膨率)來試算。

到期後會怎樣?餘額會歸零——這是一種「全額領完」的年金式計算,而非可永續提領、本金不動的模式。

報酬率有保證嗎?沒有。實際市場報酬每年都會波動。請把結果當成規劃用的參考估算,而不是保證的承諾。

提醒:本工具的數學適用於任何貨幣與地區。但各國退休制度(如美國的 401(k)、台灣的勞退新制與國民年金、勞保老年給付等)在稅務、提領規定與保證利率上各有不同,實際規劃時請一併考量你所在地的相關規定。