這個計算機能做什麼

本工具採用美國常見的退休儲蓄基準(類似 Fidelity 富達提出的薪資倍數法則),估算你在目前年齡理想上應累積的退休金,並把你的實際餘額與這個目標相對照,讓你一眼看出進度是否達標。請注意,這些準則是美國的通用參考法則,假設約在 67 歲退休;每個人的實際需求會有所不同。台灣讀者可將其視為概念性參考,畢竟本地的勞退、勞保與個人退休規劃制度與美國並不相同。

使用方式

輸入你目前的年齡、年薪,以及目前累積的退休儲蓄總額(含 401(k)、IRA 及其他帳戶;台灣讀者可換算為勞退自提、商業年金或其他退休專戶)。計算機會依你的年齡選出對應的薪資倍數,乘上年薪得到目標金額,再顯示你的盈餘或缺口,以及達標百分比。

公式說明

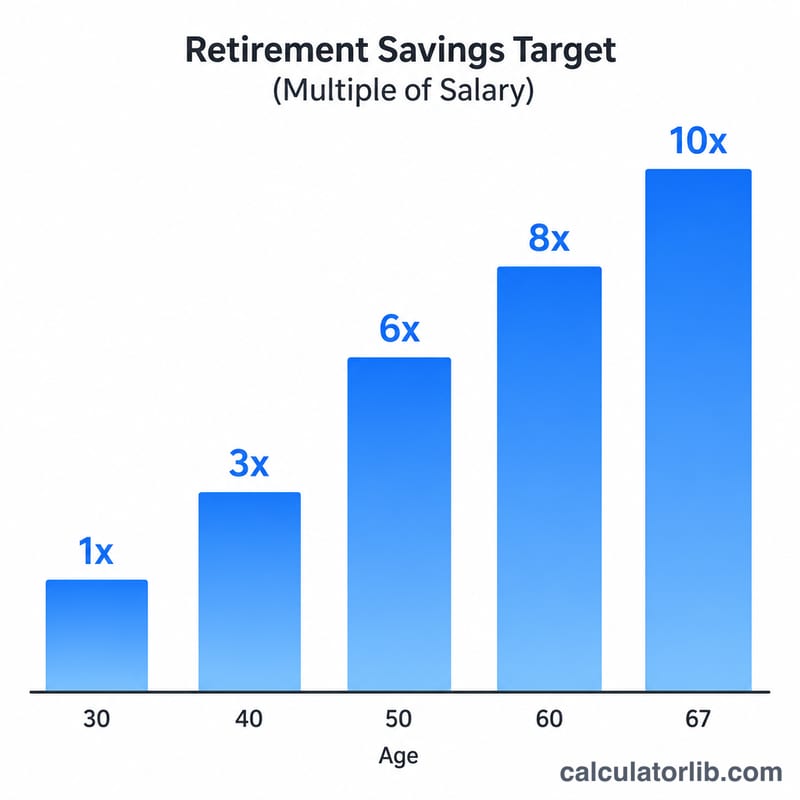

核心公式很簡單:目標金額=年薪 × 年齡倍數。

$$\text{目標金額} = \text{年薪} \times m$$倍數會隨年齡提高:大致為 30 歲達 1 倍年薪、40 歲達 3 倍、50 歲達 6 倍、60 歲達 8 倍。進度則是「儲蓄 ÷ 目標」,以百分比呈現。

$$\text{進度} = \frac{\text{儲蓄}}{\text{目標}} \times 100\%$$

實例試算

假設你 40 歲、年薪 60,000 美元,目前已存 100,000 美元。40 歲對應的倍數是 3 倍,因此目標為 \(60{,}000 \times 3 = 180{,}000\) 美元。你的缺口為 \(100{,}000 - 180{,}000 = -80{,}000\) 美元,達標進度約為 \(100{,}000 \div 180{,}000 \approx 55.6\%\)。

常見問答

這些目標是精準數字嗎?不是。它們是廣為採用的參考基準,並非量身打造的建議。預計退休年齡、退休金(如年金、勞退)與支出習慣等因素,都會改變最適合你的數字。

該把哪些儲蓄算進去?請納入所有退休專用帳戶——例如美國的 401(k)、403(b)、傳統型/Roth IRA 等(台灣則如勞退自提、商業年金)——但通常不包含你的緊急備用金或房屋淨值。

如果進度落後怎麼辦?提高提撥比率、爭取雇主完整的相對提撥(employer match),以及延後退休,都能隨時間逐步補上缺口。