यह कैलकुलेटर क्या करता है

यह कैलकुलेटर अमेरिका के लोकप्रिय बचत बेंचमार्क (Fidelity-शैली के सैलरी मल्टीपल) का इस्तेमाल करके अनुमान लगाता है कि आपकी मौजूदा उम्र तक रिटायरमेंट के लिए आदर्श रूप से आपके पास कितनी बचत होनी चाहिए। इसके बाद यह आपके असल बैलेंस की तुलना उस लक्ष्य से करता है, ताकि आप जान सकें कि आप सही राह पर हैं या नहीं। ध्यान दें कि ये दिशानिर्देश अमेरिका के लिए बने सामान्य अंगूठा-नियम (rules of thumb) हैं और इनमें लगभग 67 साल की उम्र में रिटायरमेंट मान लिया जाता है। भारत जैसे देशों में रिटायरमेंट की उम्र, EPF/PPF/NPS जैसे साधन और नियम अलग होते हैं, इसलिए आपकी निजी ज़रूरतें इससे भिन्न हो सकती हैं।

इसका इस्तेमाल कैसे करें

अपनी मौजूदा उम्र, सालाना सैलरी और अभी तक की कुल रिटायरमेंट बचत (401(k), IRA और अन्य खाते) दर्ज करें। कैलकुलेटर आपकी उम्र के अनुसार सैलरी मल्टीपल चुनता है, उसे आपकी सैलरी से गुणा करके लक्ष्य निकालता है, और फिर आपका अधिशेष (surplus) या कमी (shortfall) तथा प्रगति का प्रतिशत दिखाता है।

फ़ॉर्मूला आसान शब्दों में

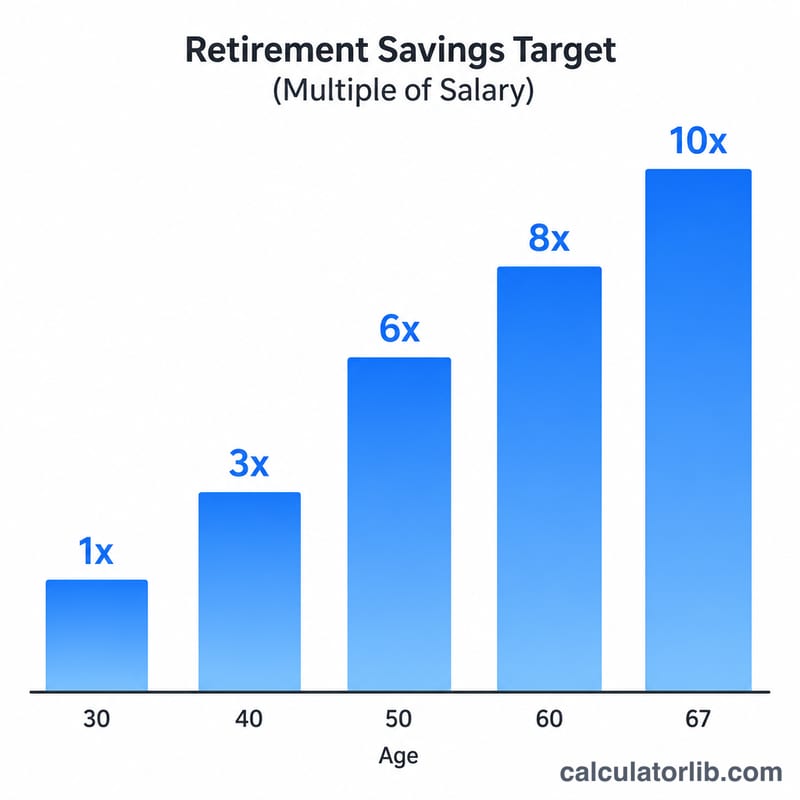

मुख्य फ़ॉर्मूला बेहद सरल है — लक्ष्य = सैलरी × उम्र-मल्टीपल।

$$\text{Target} = \text{Salary} \times m \qquad \text{Progress} = \frac{\text{Savings}}{\text{Target}} \times 100\%$$उम्र बढ़ने के साथ ये मल्टीपल भी बढ़ते हैं: मोटे तौर पर 30 की उम्र तक सैलरी का 1×, 40 तक 3×, 50 तक 6× और 60 तक 8×। प्रगति यानी आपकी बचत को लक्ष्य से भाग देकर प्रतिशत में दिखाया जाता है।

उदाहरण से समझें

मान लीजिए आप 40 साल के हैं, सालाना $60,000 कमाते हैं और आपके पास $100,000 की बचत है। 40 की उम्र के लिए मल्टीपल 3× है, इसलिए आपका लक्ष्य हुआ \(60{,}000 \times 3 = \$180{,}000\)। आपकी कमी है \(100{,}000 - 180{,}000 = -\$80{,}000\), और आपकी प्रगति है \(100{,}000 / 180{,}000 \approx 55.6\%\)।

अक्सर पूछे जाने वाले सवाल

क्या ये लक्ष्य बिल्कुल सटीक हैं? नहीं। ये व्यापक रूप से इस्तेमाल होने वाले बेंचमार्क हैं, कोई व्यक्तिगत सलाह नहीं। रिटायरमेंट की अपेक्षित उम्र, पेंशन और खर्च जैसे कारकों से आपके लिए सही आंकड़ा बदल जाता है।

किन बचतों को शामिल करूं? सभी रिटायरमेंट खाते शामिल करें — 401(k), 403(b), Traditional/Roth IRA और इन जैसे — लेकिन आम तौर पर अपना इमरजेंसी फंड या घर की इक्विटी इसमें न जोड़ें।

अगर मैं पीछे चल रहा हूं तो? अपनी योगदान दर बढ़ाना, एम्प्लॉयर मैच का पूरा फ़ायदा उठाना और रिटायरमेंट को थोड़ा टालना — ये सभी समय के साथ इस कमी को पूरा करने में मदद कर सकते हैं।