Qué hace esta calculadora

Esta herramienta utiliza las referencias de ahorro más populares en Estados Unidos (los múltiplos del salario al estilo Fidelity) para estimar cuánto deberías tener ahorrado, idealmente, para tu jubilación a tu edad actual. Después compara tu saldo real con esa meta para que veas si vas por buen camino. Conviene tener presente que son pautas generales pensadas para el contexto estadounidense y que asumen una jubilación en torno a los 67 años; en otros países las reglas y la edad de jubilación pueden variar, así que ajústalas a tu situación personal.

Cómo usarla

Introduce tu edad actual, tu salario anual y el total de tus ahorros para la jubilación (planes 401(k), IRA y otras cuentas). La calculadora selecciona el múltiplo del salario correspondiente a tu edad, lo multiplica por tu salario para obtener una meta y te muestra el superávit o déficit, junto con el porcentaje de avance.

La fórmula, paso a paso

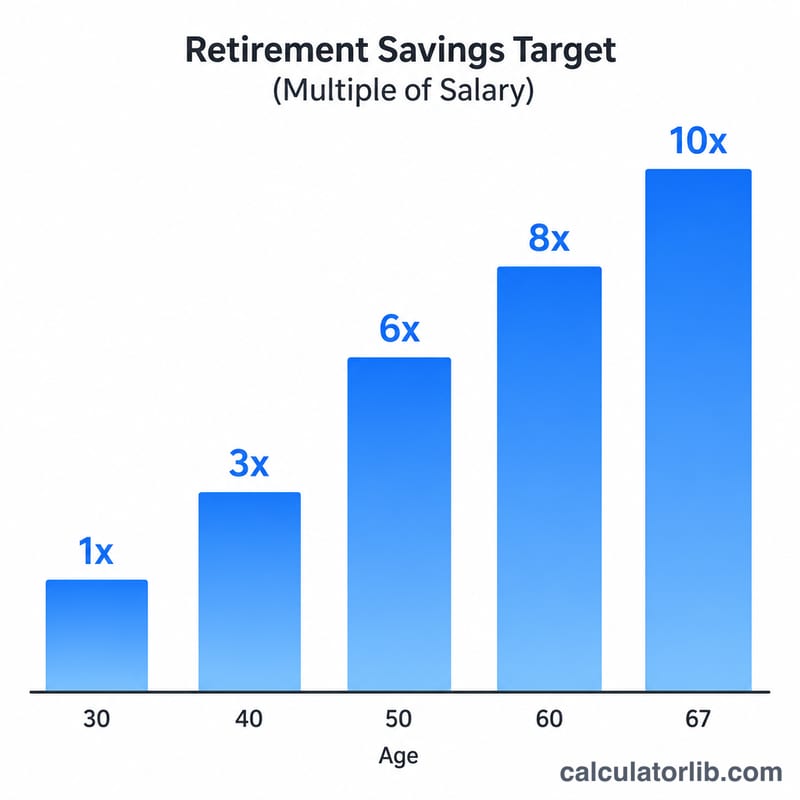

La fórmula básica es muy sencilla: $$\text{Meta} = \text{Salario} \times \text{Múltiplo por edad}$$. Los múltiplos aumentan a medida que cumples años: aproximadamente \(1\times\) tu salario a los 30, \(3\times\) a los 40, \(6\times\) a los 50 y \(8\times\) a los 60. El avance es tus ahorros divididos entre la meta, expresado como porcentaje.

Ejemplo práctico

Imagina que tienes 40 años, ganas 60.000 $ al año y has acumulado 100.000 $. El múltiplo para los 40 años es \(3\times\), así que tu meta es $$60{.}000 \times 3 = 180{.}000 \text{ \$}$$ Tu déficit es $$100{.}000 - 180{.}000 = -80{.}000 \text{ \$}$$ y tu avance es $$100{.}000 / 180{.}000 \approx 55{,}6\,\%$$

Preguntas frecuentes

¿Son metas exactas? No. Son referencias muy utilizadas, no asesoramiento personalizado. Factores como la edad de jubilación prevista, las pensiones y tu nivel de gasto modifican la cifra adecuada para ti.

¿Qué ahorros debo incluir? Incluye todas tus cuentas de jubilación —401(k), 403(b), IRA tradicional o Roth y similares—, pero por lo general no tu fondo de emergencia ni el valor de tu vivienda.

¿Y si voy con retraso? Aumentar el porcentaje de tus aportaciones, aprovechar al máximo la aportación que iguala tu empresa (employer match) y retrasar la jubilación pueden ayudarte a cerrar la brecha con el tiempo.