Qué hace esta calculadora

La calculadora de ahorro para la jubilación proyecta cuánto podría crecer tu capital hasta el momento de jubilarte. Combina dos efectos del interés compuesto: el crecimiento del dinero que ya tienes ahorrado y el crecimiento constante de las nuevas aportaciones que sumas cada año. El resultado es una estimación de tu saldo total al jubilarte, desglosado para que veas qué parte procede de tus aportaciones y qué parte de los rendimientos de la inversión.

Cómo usarla

Introduce tus ahorros actuales, la aportación anual que prevés sumar cada año, la rentabilidad anual esperada (una cartera de acciones y bonos a largo plazo suele promediar entre el 5 % y el 8 %) y el número de años que faltan para la jubilación. La calculadora te devuelve el saldo proyectado junto con un desglose del crecimiento del capital, el crecimiento de las aportaciones, el total aportado y los intereses totales generados.

La fórmula explicada

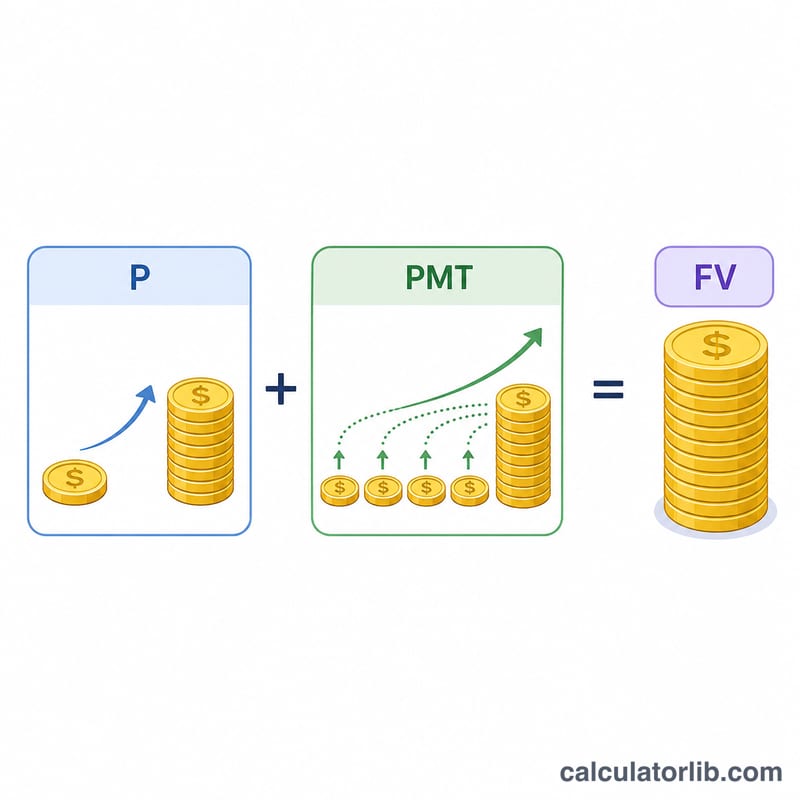

La proyección utiliza la ecuación del valor futuro:

$$VF = P(1+r)^n + PMT \times \frac{(1+r)^n - 1}{r}$$

Aquí P es tu saldo inicial, PMT es la aportación anual, \(r\) es la rentabilidad anual expresada en decimal y \(n\) es el número de años. El primer término capitaliza tus ahorros existentes; el segundo es el valor futuro de una anualidad ordinaria, que suma el crecimiento de cada depósito anual.

Ejemplo práctico

Imagina que partes de 10.000 $, sumas 6.000 $ al año, obtienes un 7 % anual y te quedan 30 años por delante. Como \((1{,}07)^{30} \approx 7{,}6123\), tus ahorros actuales crecen hasta unos 76.123 $. Tus aportaciones crecen hasta $$6000 \times \frac{7{,}6123 - 1}{0{,}07} \approx 566\,765 \text{ \$}$$ El saldo total proyectado es de aproximadamente 642.888 $, de los cuales 190.000 $ son aportaciones tuyas y alrededor de 452.888 $ son rendimientos de la inversión.

Preguntas frecuentes

¿Las aportaciones se suman al principio o al final del año? Este modelo trata las aportaciones como depósitos a final de año (una anualidad ordinaria), una hipótesis estándar y conservadora.

¿Tiene en cuenta la inflación o los impuestos? No. Los resultados son estimaciones nominales y antes de impuestos. Para valorar el poder adquisitivo, utiliza una rentabilidad real (ajustada por inflación), como un 4 % en lugar de un 7 %. Ten en cuenta, además, que la fiscalidad de los planes de pensiones y productos de ahorro varía según el país; en España, por ejemplo, los planes de pensiones tienen su propio tratamiento fiscal en el IRPF.

¿Qué rentabilidad debería usar? Los rendimientos varían, pero muchos asesores modelan una cartera diversificada con un 5 %–8 % a largo plazo. Reducir esa tasa ofrece una proyección más prudente.