这个计算器能做什么

退休储蓄计算器帮你预测,到退休那一年你的养老资金大约能积累到多少。它综合考虑了复利的两种作用:一是你已经存下的本金随时间增值,二是你每年新增缴款持续滚动增长。最终算出退休时的预计总额,并清晰拆分出其中有多少来自你自己投入的本金、有多少来自投资收益。

使用方法

填入你的现有储蓄、计划每年新增的年度缴款、预期的年化收益率(股债组合长期平均通常在 5%–8% 之间),以及距离退休还有多少年数。计算器会给出你的预计总额,并拆分显示本金增值、缴款增值、累计缴款总额和累计利息收益。

公式详解

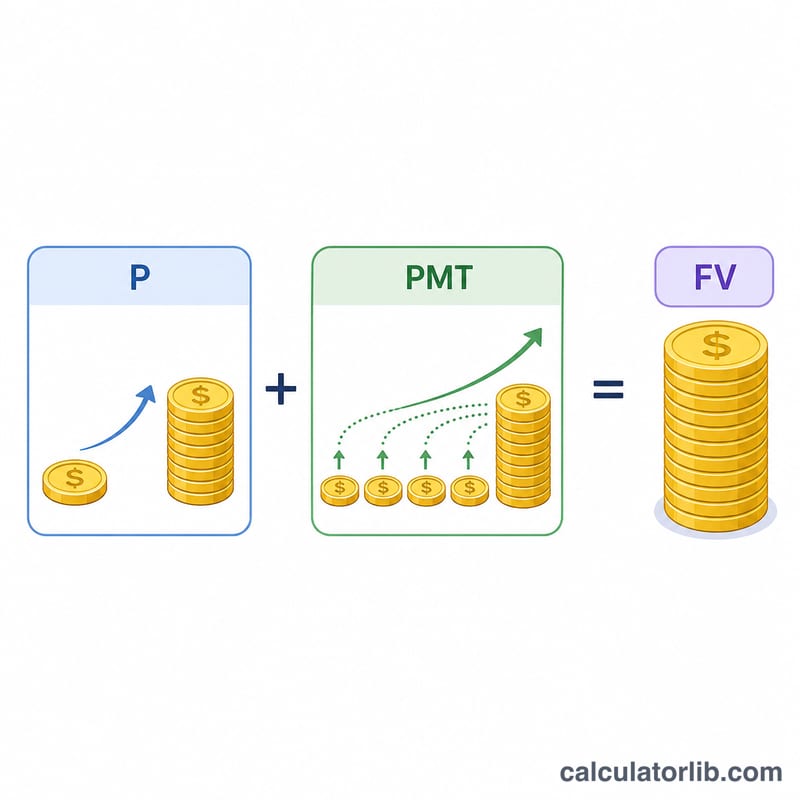

本计算采用未来价值公式:

$$FV = P(1+r)^n + PMT \cdot \frac{(1+r)^n - 1}{r}$$

其中 \(P\) 是你的初始余额,\(PMT\) 是每年缴款额,\(r\) 是以小数表示的年化收益率,\(n\) 是年数。第一项是现有储蓄的复利增值;第二项是普通年金的未来价值,即把每年缴款各自的增长累加起来。

实例演算

假设你起步时有 10,000 美元,此后每年再存入 6,000 美元,年化收益率为 7%,距离退休还有 30 年。由于 \((1.07)^{30} \approx 7.6123\),你现有的储蓄会增长到约 76,123 美元。你每年的缴款则增长到 $$6{,}000 \times \frac{7.6123 - 1}{0.07} \approx 566{,}765 \text{ 美元}$$ 预计退休总额约为 642,888 美元,其中 190,000 美元是你本人投入的本金,约 452,888 美元为投资收益。

常见问题

缴款是在年初还是年末计入?本模型把缴款视为年末存入(即普通年金),这是一种较为保守的标准假设。

是否考虑了通货膨胀和税收?没有。结果均为税前名义金额估算。若想衡量实际购买力,可改用经通胀调整后的实际收益率,例如用 4% 代替 7%。

该用多少收益率?收益会有波动,但许多理财规划师对分散化投资组合的长期收益率通常设定在 5%–8%。调低收益率可得到更稳健、保守的预测结果。

提示:本计算器以美元($)为单位,套用的是通用的复利与年金模型,并未绑定特定国家的退休账户规则(如美国 401(k)、IRA 或英国 ISA 的缴款上限与税收优惠)。中国读者可将其作为通用养老金测算工具,但具体到个人养老金、企业年金等本地账户时,缴费上限与税务规则各不相同,请以当地政策为准。