这是什么工具

提前退休储蓄计算器用来估算:按照固定的年度投资节奏,你还需要多少年才能攒够心中的目标资产(俗称"养老金本金"或"自由本金")。无论你是在追求财务自由(FI,Financial Independence),还是想提前退休,这都是一款实用的规划工具。由于计算逻辑通用,它适用于任何币种——人民币、美元、港币都没问题。

如何使用

输入你的目标资产总额、每年计划投入的金额,以及你预期的年化投资回报率。计算器会算出你达成目标所需的年数,并拆分告诉你:其中有多少来自你自己的本金投入,有多少来自投资的复利增值。

公式详解

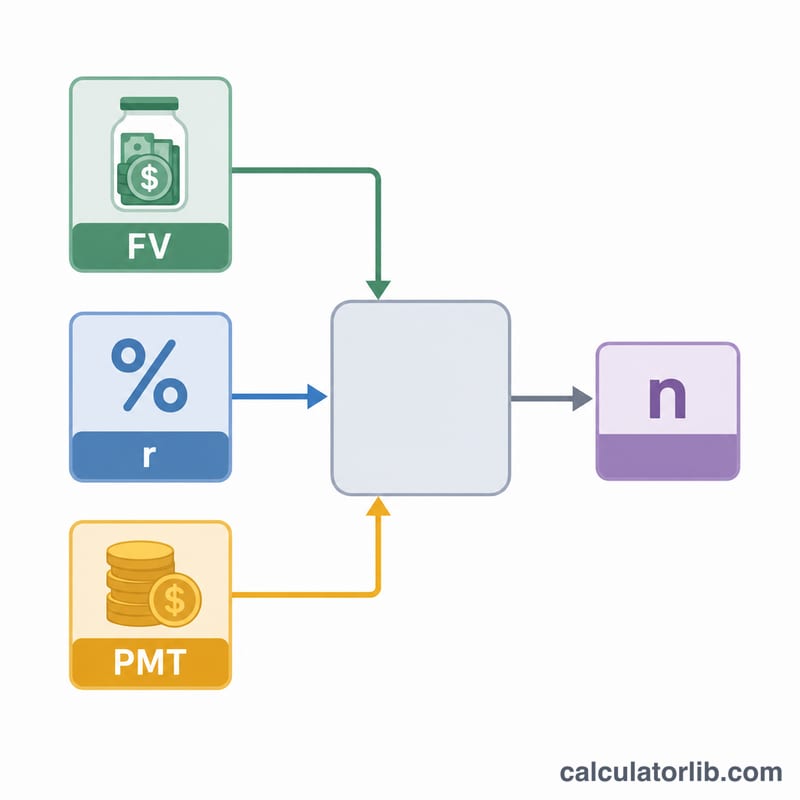

该工具实际上是把"年金终值公式"反过来,求解时间。已知终值 FV、每年投入额 PMT、以及小数形式的年化收益率 \(r\),那么所需年数为:

$$n = \frac{\ln\!\left(\dfrac{\text{FV} \cdot r}{\text{PMT}} + 1\right)}{\ln(1 + r)}$$当 \(r\) 为 0 时,公式简化为 \(\text{FV} / \text{PMT}\),计算器会单独处理这种情况,避免出现除以零的错误。

实例演算

假设你的目标资产是 1,000,000 元,每年投入 30,000 元,预期年化收益率为 7%。那么 \(r = 0.07\),

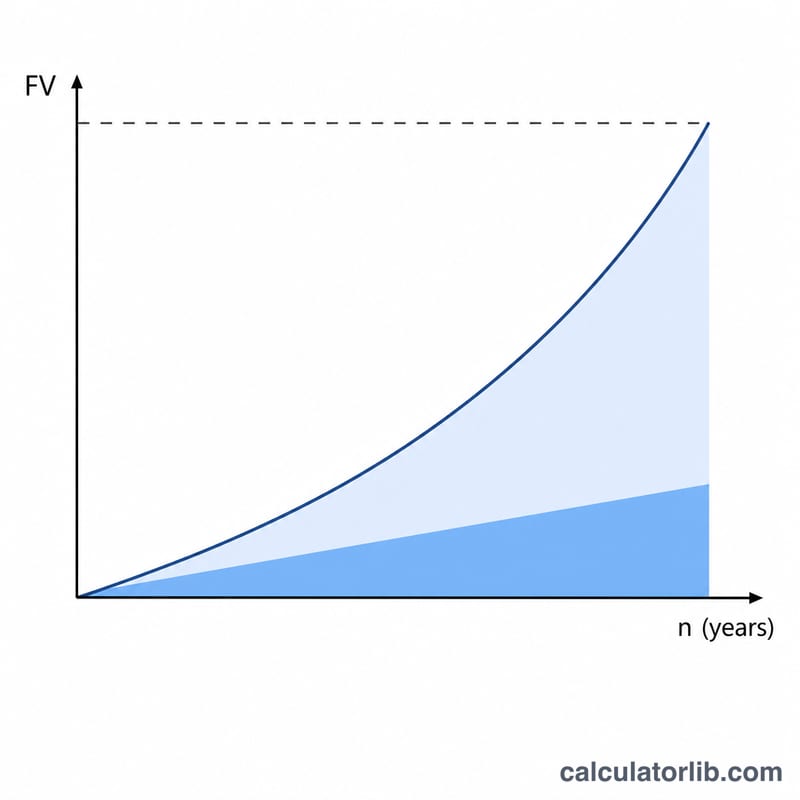

$$\frac{\text{FV} \cdot r}{\text{PMT}} = \frac{1{,}000{,}000 \times 0.07}{30{,}000} = 2.3333$$加 1 得到 3.3333。\(\ln(3.3333) \approx 1.20397\),\(\ln(1.07) \approx 0.06766\),所以 \(n \approx 17.8\) 年。这段时间里你累计投入约 533,800 元,剩下的约 466,200 元则来自投资增值。

常见问题

每年的投入是在年末进行的吗?是的。本模型采用"普通年金"假设,即每期投入发生在每个周期的期末。

是否考虑了通货膨胀和税收?没有。如果你希望结果以"今天的购买力"来衡量,请使用扣除通胀后的实际收益率,并采用税后金额计算。

如果我已经有一笔积蓄了怎么办?你可以把目标金额设为"还差的缺口",或者先把现有积蓄的未来终值从目标中扣除,再把差额填进去。