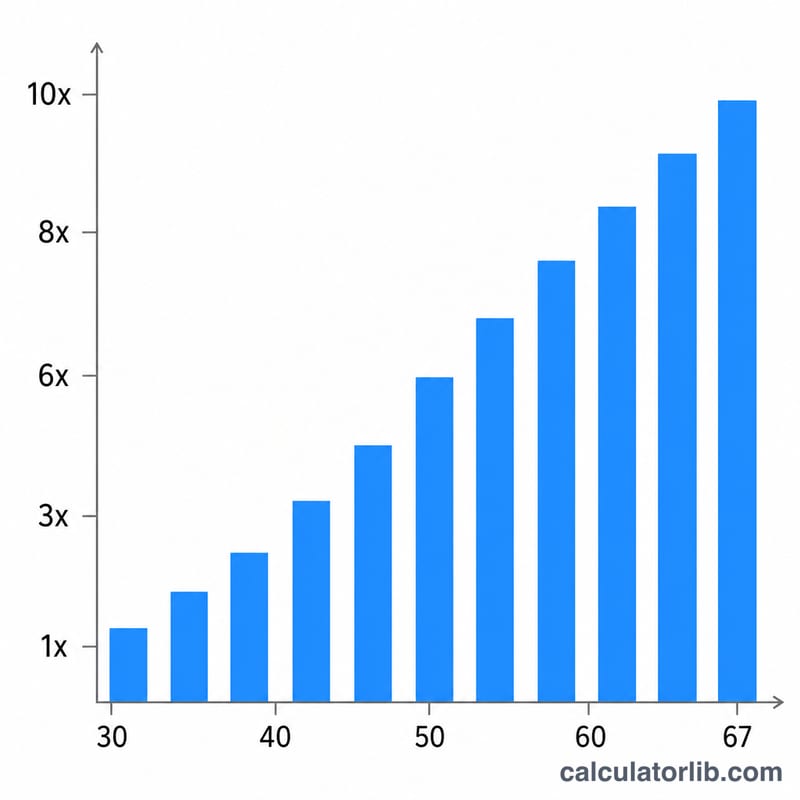

什么是"按年龄计算储蓄倍数计算器"?

这个计算器以美国广泛采用的退休理财参考标准为依据(例如富达 Fidelity 提出的基准),帮你估算在当前年龄应当为退休攒下多少钱,并以年薪的倍数来表示。常见的里程碑是:30岁时攒到年薪的1倍,40岁达到3倍,50岁达到6倍,60岁达到8倍,67岁达到10倍。它属于美国语境下的经验法则,默认退休年龄在67岁左右。需要提醒的是,中国的养老金体系(基本养老保险、企业年金、个人养老金等)与美国不同,这套倍数仅供参考。

如何使用

输入你目前的税前年薪和当前年龄。计算器会根据你的年龄找出对应的储蓄倍数(在已公布的里程碑之间做平滑的线性插值),再乘以你的年薪,得出一个目标储蓄金额。把这个目标和你实际的退休账户余额对比一下,就能看出自己是否走在正轨上。

公式详解

核心公式是 $$\text{目标金额} = \text{年薪} \times m(\text{年龄})$$,其中 \(m(\text{年龄})\) 就是储蓄倍数。在里程碑年龄上,倍数等于公布的数值(1、3、6、8、10)。两个里程碑之间则采用线性插值——例如45岁正好处在40岁(3倍)与50岁(6倍)的中间,倍数就是4.5倍。

实例演算

假设你年薪 $60,000,今年40岁。40岁对应的倍数恰好是3倍,因此目标储蓄 $$\text{目标储蓄} = 60{,}000 \times 3 = \$180{,}000$$。如果到了50岁、薪资不变,目标就是6倍 = \(\$360{,}000\)。

常见问题

这是保证能达到的目标吗? 不是。这些只是粗略的参考基准;你真正的退休需求取决于生活方式、寿命长短、社会保障(如美国的 Social Security)以及投资回报。

美国以外的地区适用吗? 这些倍数基于美国的储蓄建议,并假设67岁左右退休;其他国家的养老体系各不相同,中国读者宜结合本地实际情况调整。

哪些算作"储蓄"? 一般指退休专用账户,如美国的 401(k)、IRA 及其他长期投资——不包括应急备用金或房产净值。