ما هي حاسبة مضاعفات الادخار حسب العمر؟

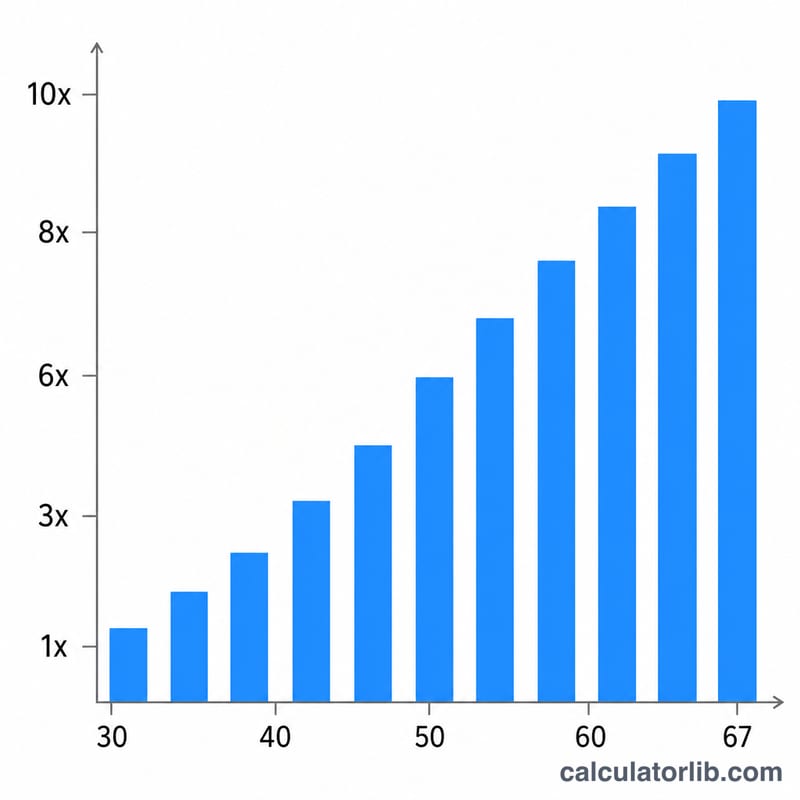

تستند هذه الحاسبة إلى إرشادات الادخار التقاعدي الشائعة في الولايات المتحدة (مثل معايير شركة Fidelity)، وتساعدك على تقدير المبلغ الذي يُفترض أن يكون لديك مدخراً للتقاعد عند عمرك الحالي، معبَّراً عنه كمضاعف لراتبك السنوي. وأشهر هذه المحطات هي: ادخار يعادل راتبك مرة واحدة (1×) عند بلوغ 30 عاماً، و3× عند 40، و6× عند 50، و8× عند 60، ثم 10× عند 67. وهي قاعدة استرشادية مصمَّمة وفق النموذج الأمريكي وتفترض التقاعد عند عمر 67 عاماً تقريباً.

كيفية الاستخدام

أدخل راتبك السنوي الإجمالي الحالي وعمرك الحالي. ستحدد الحاسبة المضاعف المناسب لعمرك (عبر استكمال سلس للقيم بين المحطات المنشورة)، ثم تضربه في راتبك لتمنحك رقماً مستهدفاً للمدخرات. قارن هذا الهدف برصيدك التقاعدي الفعلي لتعرف ما إذا كنت على المسار الصحيح.

شرح المعادلة

المعادلة الأساسية هي $$\text{الهدف} = \text{الراتب السنوي} \times \text{م}(\text{العمر})$$ حيث تمثل م(العمر) مضاعف الادخار. عند الأعمار المرجعية يساوي المضاعف القيمة المنشورة (1، 3، 6، 8، 10). وبين هذه المحطات تجري الحاسبة استكمالاً خطياً؛ فمثلاً عند عمر 45 عاماً — وهو منتصف المسافة بين 40 (3×) و50 (6×) — يكون المضاعف 4.5×.

مثال تطبيقي

لنفترض أن راتبك 60,000 دولار وعمرك 40 عاماً. المضاعف عند 40 يساوي 3× تماماً، فيكون هدف الادخار $$60{,}000 \times 3 = 180{,}000 \text{ دولار}$$ أما عند عمر 50 عاماً فإن الراتب نفسه يستهدف 6× = 360,000 دولار.

الأسئلة الشائعة

هل هذا ضمان مؤكد؟ لا. هذه مجرد معايير تقريبية؛ فاحتياجاتك الحقيقية تعتمد على نمط حياتك، وطول العمر المتوقع، ومعاشات الضمان الاجتماعي، وعوائد الاستثمار.

هل ينطبق هذا خارج الولايات المتحدة؟ المضاعفات مبنية على إرشادات الادخار الأمريكية وتفترض التقاعد قرب سن 67؛ والدول الأخرى لها أنظمة تقاعدية مختلفة، لذا قد تختلف القواعد المحلية لديك.

ما الذي يُحتسب ضمن المدخرات؟ عادةً حسابات التقاعد مثل 401(k) و IRA وغيرها من الاستثمارات طويلة الأجل — وليس صندوق الطوارئ أو قيمة منزلك السكني.