ما هي القيمة الحالية؟

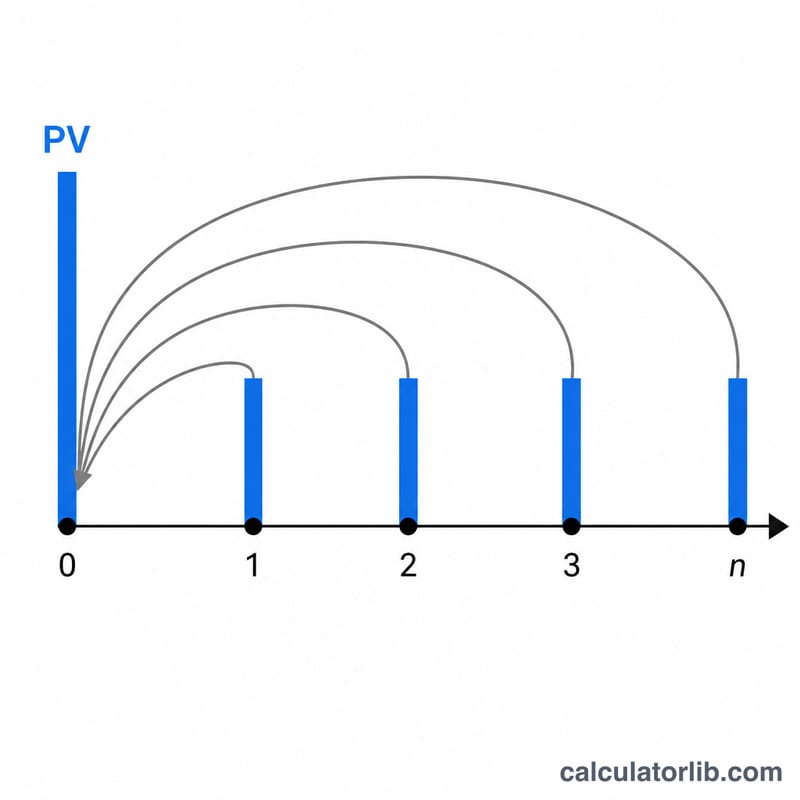

القيمة الحالية (PV) هي القيمة التي يساويها مبلغ مالي مستقبلي في يومنا هذا، بعد احتساب معدل خصم (فائدة) معيّن. فبما أن الريال الذي تستلمه في المستقبل يساوي أقل من الريال الذي تملكه اليوم، يجري «خصم» التدفقات النقدية المستقبلية لإرجاعها إلى قيمتها الحالية. تتعامل هذه الحاسبة مع ثلاث حالات شائعة في آنٍ واحد: مبلغ مقطوع مستقبلي واحد (FV)، وسلسلة دفعات دورية متساوية (دفعات سنوية أو annuity)، ودفعات لا تنتهي أبدًا (دخل دائم أو perpetuity). كما تدعم الدفعات المتنامية وأي تكرار للتركيب.

طريقة الاستخدام

أدخل المبلغ المقطوع المستقبلي (واضبطه على 0 إذا أردت تقييم الدفعات فقط)، والدفعة لكل فترة (اضبطها على 0 إذا أردت تقييم المبلغ المقطوع فقط). ثم حدّد معدل الفائدة السنوي وعدد السنوات وتكرار التركيب، وما إذا كانت الدفعات تصل في نهاية الفترة (دفعات سنوية عادية) أو في بدايتها (دفعات سنوية مستحقة). استخدم معدل النمو للدفعات التي تزداد في كل فترة، وفعّل خيار «دخل دائم» للتدفقات النقدية التي لا تنتهي أبدًا.

شرح المعادلة

المعدل الدوري هو \(i = r / m\)، وعدد الفترات هو \(n = m \times t\). يُخصم حد المبلغ المقطوع وفق \(FV / (1+i)^n\). أما حد الدفعات السنوية فهو $$\frac{PMT}{i} \times \left[1 - \frac{1}{(1+i)^n}\right] \times (1 + iT)$$ حيث ينقل العامل \((1 + iT)\) الدفعات العادية (T=0) إلى الدفعات المستحقة (T=1). وفي حالة الدخل الدائم الثابت يبسّط حد الدفعات إلى \(PMT / i\). وعندما يكون \(i = 0\) تصبح القيمة الحالية للدفعات ببساطة \(PMT \times n\).

مثال محلول

لنفترض: FV = 1000، PMT = 100، r = 6%، t = 10 سنوات، تركيب سنوي، دفعات سنوية عادية، بلا نمو. عندها \(i = 0.06\) و \(n = 10\). حد المبلغ المقطوع $$1000 / 1.06^{10} = 558.40$$ حد الدفعات $$\frac{100}{0.06} \times \left[1 - \frac{1}{1.06^{10}}\right] = 1666.67 \times 0.441605 = 736.01$$ فتكون القيمة الحالية $$558.40 + 736.01 = \mathbf{1{,}294.40}$$

الأسئلة الشائعة

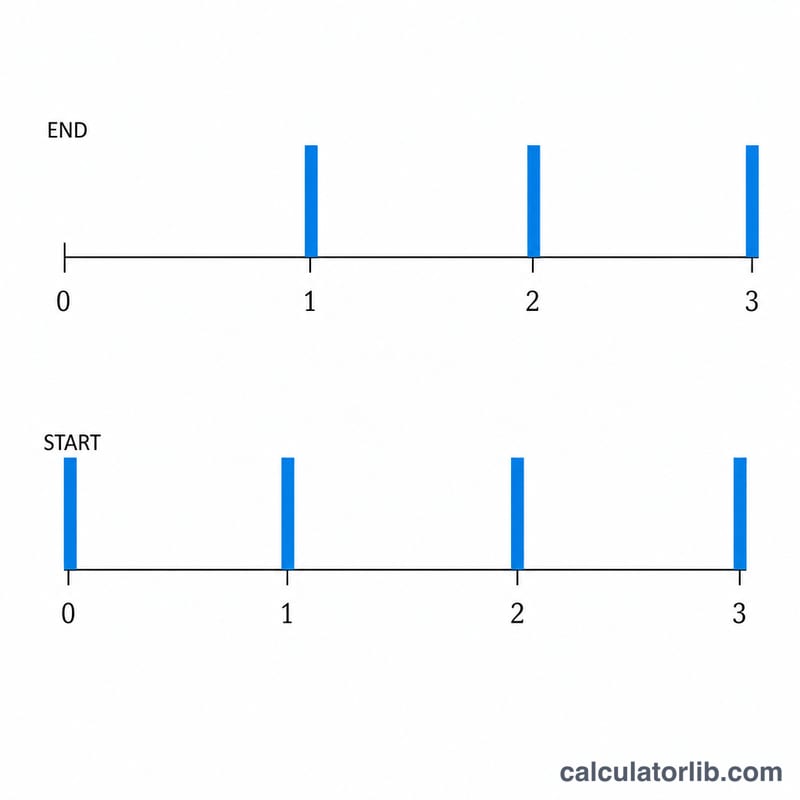

ما الفرق بين الدفعات السنوية العادية والمستحقة؟ الدفعات السنوية العادية تُدفع في نهاية كل فترة، أما المستحقة فتُدفع في بدايتها، ولذلك تكون قيمتها الحالية أعلى بمقدار العامل \((1 + i)\).

لماذا قد يكون الدخل الدائم «غير منتهٍ»؟ إذا كان معدل نمو الدفعات أكبر من معدل الخصم أو يساويه، فإن السلسلة لا تتقارب، وبالتالي لا توجد قيمة حالية منتهية.

ماذا يغيّر تكرار التركيب؟ كلما زاد تكرار التركيب، ارتفع الخصم الفعلي المطبّق سنويًا، مما يخفض القيمة الحالية قليلًا لمعدل سنوي اسمي معيّن.