현재가치란?

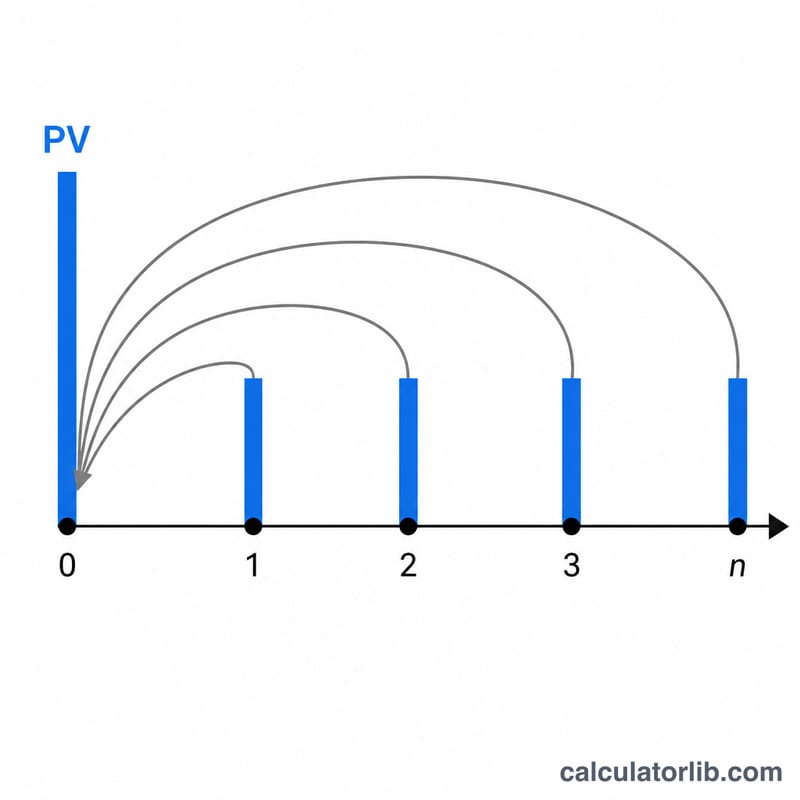

현재가치(PV, Present Value)란 미래에 받을 돈이 할인율(이자율)을 반영했을 때 오늘 기준으로 얼마의 가치를 갖는지를 나타내는 개념입니다. 미래에 받는 1원은 지금의 1원보다 가치가 낮기 때문에, 미래의 현금흐름은 현재 시점으로 '할인'됩니다. 이 계산기는 세 가지 대표적인 경우를 한 번에 다룹니다. 미래의 단일 일시금(FV), 일정 기간마다 같은 금액을 받는 연금(annuity), 그리고 지급이 영원히 이어지는 영구연금(perpetuity)입니다. 또한 지급액이 매기 증가하는 경우와 다양한 복리 주기도 지원합니다.

사용 방법

먼저 미래 일시금(FV)을 입력하세요. 정기 지급액만 평가하고 싶다면 0으로 두면 됩니다. 다음으로 매기 지급액(PMT)을 입력합니다. 일시금만 계산하려면 이 값을 0으로 설정하세요. 그 외에 연이자율, 연수, 복리 주기를 입력하고, 지급이 각 기간의 말에 이루어지는지(기말 연금) 또는 초에 이루어지는지(기초 연금)를 선택합니다. 지급액이 매기 늘어나는 경우에는 증가율을 입력하고, 지급이 끝없이 계속되는 현금흐름이라면 '영구연금' 항목에 체크하세요.

공식 설명

기간별 이자율은 \(i = r / m\)이고, 총 기간 수는 \(n = m \times t\)입니다. 일시금 항은 \(FV / (1+i)^n\)로 할인됩니다. 연금 항은 \((PMT / i) \times [1 - 1/(1+i)^n] \times (1 + iT)\)이며, 여기서 \((1 + iT)\) 계수는 기말 연금(T=0)을 기초 연금(T=1)으로 전환하는 역할을 합니다. 일정한 영구연금의 경우 연금 항은 \(PMT / i\) 로 간단해집니다. \(i = 0\)일 때 지급액의 현재가치는 단순히 \(PMT \times n\) 이 됩니다.

전체 공식은 다음과 같습니다.

$$PV = \frac{FV}{(1+i)^n} + \frac{PMT}{i}\left[1 - \frac{1}{(1+i)^n}\right](1 + iT)$$증가하는 연금과 영구연금의 경우:

$$PV_{ann} = \frac{PMT}{i-g}\left[1 - \left(\frac{1+g}{1+i}\right)^n\right](1+iT), \quad PV_{perp} = \frac{PMT}{i-g}(1+iT)$$

계산 예시

FV = 1000, PMT = 100, r = 6%, t = 10년, 연 1회 복리, 기말 연금, 증가율 없음인 경우를 살펴봅시다. 이때 \(i = 0.06\), \(n = 10\)입니다. 일시금 부분 \(= 1000 / 1.06^{10} = 558.40\). 연금 부분 \(= (100 / 0.06) \times [1 - 1/1.06^{10}] = 1666.67 \times 0.441605 = 736.01\). 따라서 \(PV = 558.40 + 736.01 =\) 1,294.40입니다.

자주 묻는 질문(FAQ)

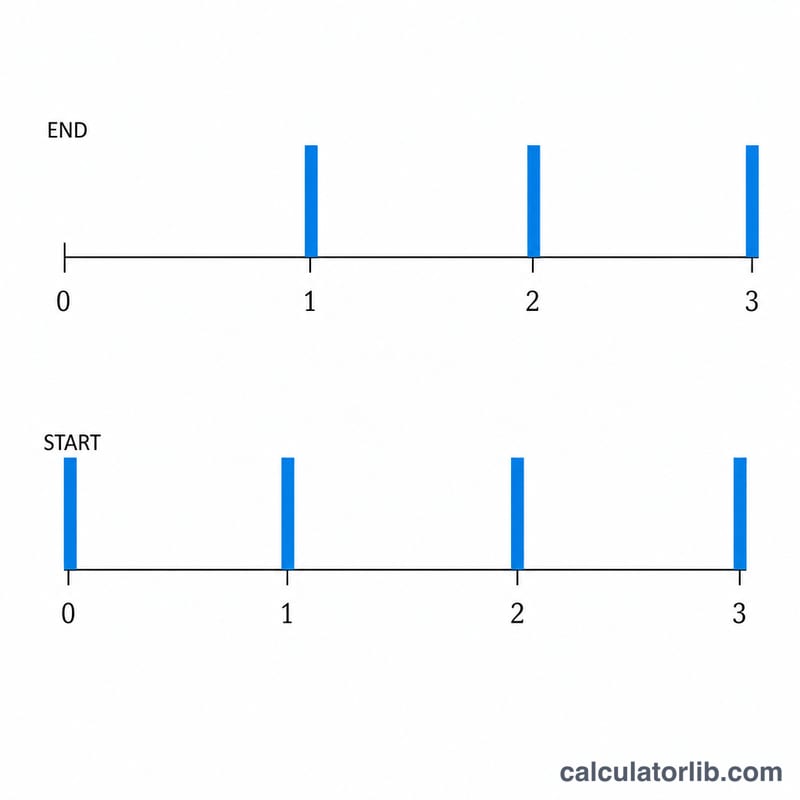

기말 연금과 기초 연금의 차이는? 기말 연금은 각 기간의 끝에 지급되고, 기초 연금은 각 기간의 시작에 지급됩니다. 따라서 기초 연금의 현재가치는 \((1 + i)\)배만큼 더 높습니다.

왜 영구연금이 '유한하지 않음'으로 나올 수 있나요? 지급액 증가율이 할인율과 같거나 그보다 크면 수열이 수렴하지 않으므로, 유한한 현재가치가 존재하지 않습니다.

복리 주기를 바꾸면 무엇이 달라지나요? 복리 횟수가 잦아질수록 연간 실효 할인 효과가 커지므로, 동일한 명목 연이자율이라도 현재가치는 약간 낮아집니다.