PVIFA 표란?

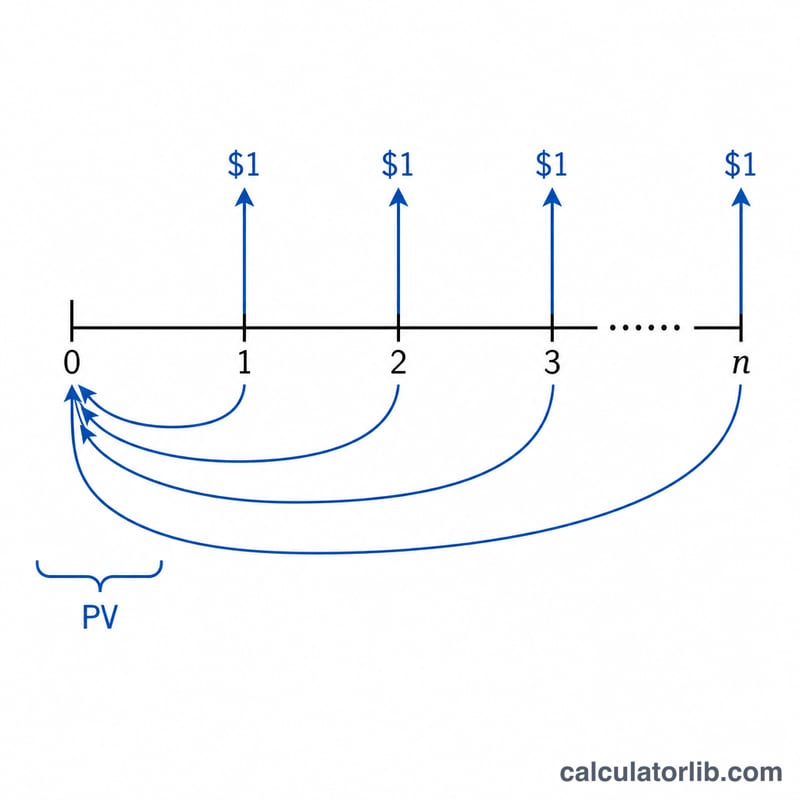

PVIFA(연금현가계수, Present Value Interest Factor for an Annuity) 표는 매 기간 말 — 또는 기간 초 — 에 받는 $1을 n 기간 동안 받을 때, 기간별 이자율 i로 할인한 오늘의 현재가치를 보여줍니다. 연금 지급액에 해당 계수를 곱하기만 하면 곧바로 현재가치가 나옵니다. 이 생성기로 나만의 표를 만들 수 있는데, 행은 기간 수, 열은 이자율이며 각각의 시작값과 증분을 직접 설정할 수 있습니다. 참고로 금액은 달러($) 기준이지만, 계수 자체는 통화와 무관하므로 원화 등 어떤 통화에도 그대로 적용할 수 있습니다.

사용 방법

먼저 연금 유형을 고르세요(보통연금 = 기간 말 지급, 기시연금 = 기간 초 지급). 이자율 열을 몇 개로 할지, 시작 이자율, 그리고 다음 열로 갈수록 더할 이자율 증분을 설정합니다. 이어서 기간 행을 몇 개로 할지, 시작 기간 수, 기간 증분을 정합니다. 그러면 모든 셀의 계수가 소수점 다섯째 자리까지 반올림되어 계산됩니다. ‘표 인쇄’ 버튼을 누르면 깔끔하게 인쇄용 표를 받을 수 있습니다.

공식 풀이

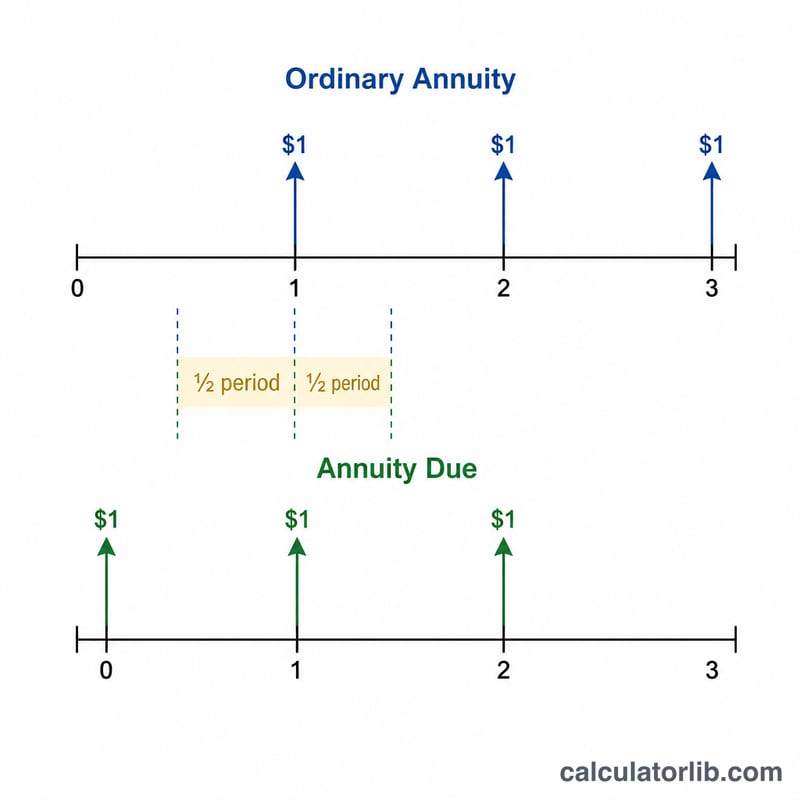

보통연금의 계수는 $$\text{PVIFA} = \frac{1}{i}\left[1 - (1+i)^{-n}\right]$$ 입니다. 여기서 \(i\)는 기간별 이자율을 소수로 나타낸 값이고(1% 열은 \(i = 0.01\)), \(n\)은 기간 수입니다. 기시연금은 지급이 한 기간 앞당겨지므로 각 계수에 \((1+i)\)를 곱합니다. 이자율이 정확히 0%일 때는 공식의 극한값이 그냥 \(n\)이 되며, 계산기가 이를 자동으로 처리합니다.

계산 예시

\(n = 1\), \(i = 0.01\)(1%)일 때: $$\frac{1}{0.01} \times \left(1 - \frac{1}{1.01}\right) = 100 \times (1 - 0.990099) = 0.99010.$$ \(n = 2\), 1%일 때: $$100 \times \left(1 - \frac{1}{1.0201}\right) = 1.97040.$$ \(n = 3\), 3%일 때: $$33.3333 \times \left(1 - \frac{1}{1.03^3}\right) = 2.82861.$$ 1% 기시연금에서 기간이 1일 때는 \(0.99010 \times 1.01 = 1.00000\) — 즉 정확히 $1입니다. 단 한 번의 지급을 즉시 받기 때문이죠.

자주 묻는 질문

계수는 어떻게 사용하나요? 정액 지급액에 계수를 곱하면 됩니다. 예를 들어 5%에서 10기간 동안 매번 $500을 받고 계수가 7.72173이라면 현재가치는 $3,860.87입니다.

왜 퍼센트를 100으로 나누나요? 공식에는 \(i\)를 소수로 넣어야 하므로 5%는 0.05가 됩니다. 표 머리글에는 보기 편하도록 퍼센트로 표시합니다.

보통연금과 기시연금의 차이는? 보통연금은 매 기간 말에 지급되며(대출이나 채권에서 일반적), 기시연금은 기간 초에 지급됩니다(임대료나 리스에서 일반적). 그래서 기시연금의 각 계수는 \((1+i)\)배만큼 조금 더 큽니다.