연금 현재가치 계수란?

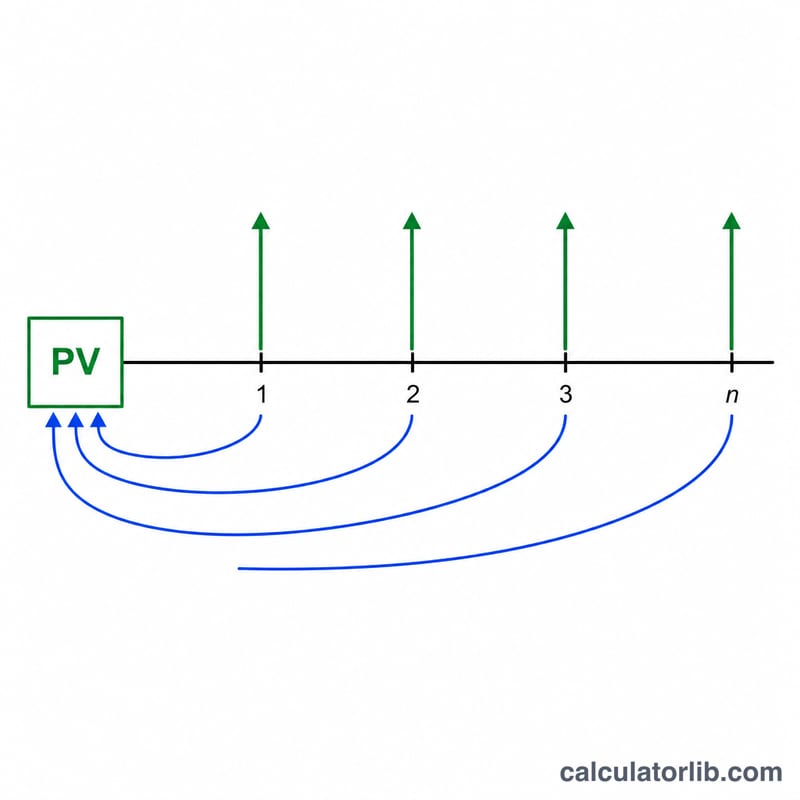

연금 현재가치 계수(PVIFA, Present Value Interest Factor of Annuity)는 매년 동일하게 발생하는 일련의 지급액을 하나의 현재가치 금액으로 환산해 주는 값입니다. 이 계수는 실무에서 두 가지 핵심 질문에 답해 줍니다. 첫째, 매년 일정 금액을 갚는다면 얼마짜리 대출을 상환할 수 있는가? 둘째, 매년 일정한 연금을 받으려면 지금 얼마의 목돈이 필요한가? 이는 화폐의 시간가치를 다루는 보편적인 공식으로, 특정 국가에만 적용되는 개념이 아니며 전 세계 재무 설계에서 널리 활용됩니다.

사용 방법

연간 지급액 또는 연금액(PMT), 연 이자율(%), 그리고 연수(연간 지급 횟수)를 입력하세요. 표시할 소수점 자릿수와 반올림 방식도 선택할 수 있습니다. 계산기는 현재가치 계수와 현재가치를 함께 보여 주며, 현재가치 = 지급액 × 계수로 계산됩니다.

공식 풀이

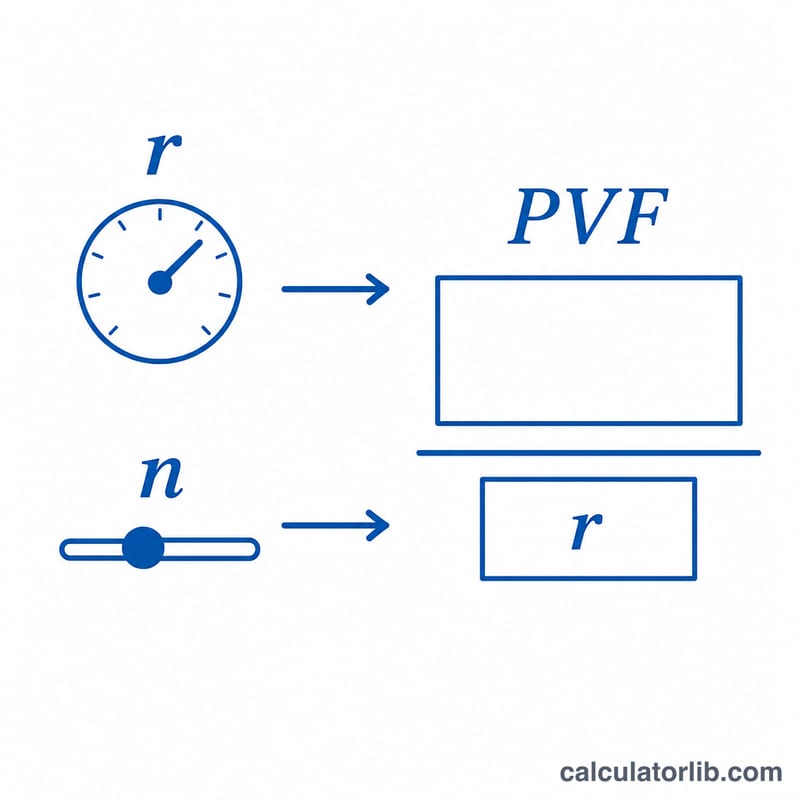

계수는 다음과 같이 구합니다.

$$PVF = \frac{1 - (1 + r)^{-n}}{r}$$여기서 \(r\)은 소수로 표현한 이자율(예: 3%는 0.03), \(n\)은 연수입니다. 미래에 받을 각 지급액을 현재 시점으로 할인한 뒤 모두 합산하는 원리입니다. 이자율이 정확히 0%인 경우에는 0으로 나누는 오류를 피하기 위해 계수가 단순히 \(n\)과 같아집니다. 할인이 전혀 이루어지지 않기 때문입니다.

계산 예시

PMT = 1, 이자율 = 3%, \(n = 20\)인 경우를 살펴보겠습니다. \(r = 0.03\)이고 \(1.03^{-20} \approx 0.553676\) 입니다. 따라서

$$PVF = \frac{1 - 0.553676}{0.03} \approx 14.877$$현재가치는 \(1 \times 14.877 = 14.877\) 입니다. 즉, 3% 이자율 조건에서 20년 동안 매년 1단위를 받거나 갚는 것은 오늘 기준으로 약 14.877단위의 가치가 있다는 뜻입니다.

결과 해석

연금 현가 계수는 한 번의 연간 지불액이 오늘날 달러로 얼마나 많은 해치의 가치가 있는지를 나타냅니다. 예를 들어, 계수가 12.46이면 일련의 동일한 연간 지불액은 지금 한 번의 지불액의 약 12.46배 가치가 있다는 의미입니다 — 미래 연도에 받은 돈이 현재로 할인되기 때문에 모든 지불액의 단순 합계보다 훨씬 적습니다.

두 가지 입력값이 계수를 반대 방향으로 움직입니다:

- 더 높은 이자(할인) 이율 → 더 낮은 계수. 더 높은 이율은 미래의 달러가 오늘날 더 적은 가치를 가진다는 것을 의미하므로 각 지불액은 더 먼 시점에서 더 많이 감소합니다.

- 더 긴 기간 → 더 높은 계수, 하지만 수확량이 감소합니다. 각 추가 연도는 이전 연도보다 적게 추가됩니다. 먼 미래의 지불액이 크게 할인되기 때문입니다. 높은 이율에서 계수는 \(1/r\)의 한계에 접근합니다 (영구연금); 예를 들어 10%에서는 10을 초과하지 않습니다.

같은 계수는 읽는 방식에 따라 두 가지 실질적인 질문에 답합니다:

- 최대 대출 규모: 고정 연간 지불액을 감당할 수 있다면, 이를 계수로 곱하면 해당 이율과 기간에서 그 지불액이 지원할 수 있는 최대 대출 원금을 얻습니다.

- 연금 또는 소득 흐름을 위해 필요한 일시금: 매년 고정 지불액을 받고 싶다면, 이를 계수로 곱하면 그 흐름을 자금 조달하기 위해 오늘날(가정한 이율에서) 필요한 일시금을 얻습니다.

이 표와 도구는 통상적 연금 관례를 사용합니다 (각 기간의 말에 지불). 지불이 각 기간의 시작에 발생하는 경우 (기간 초 연금), 계수에 \((1+r)\)를 곱하면 현가를 높입니다. 입력하는 이율이 지불 빈도와 일치하고 현금 흐름의 위험에 적합한 할인율을 반영하는지 확인하세요.

이는 일반적인 교육 정보이며, 개인 재무 조언이 아닙니다. 계수는 입력한 이율과 기간만 반영합니다; 차용, 연금 또는 투자 결정을 내리기 전에 자격 있는 전문가와 상담하세요.

자주 묻는 질문

이것은 기말연금인가요, 기시연금인가요? 이 계산기는 기말연금(기간 말 지급) 방식을 사용합니다. 기시연금(기간 초 지급)의 경우 결과값에 \((1 + r)\)을 곱하면 됩니다.

이자율이 0%이면 어떻게 되나요? 할인이 전혀 일어나지 않으므로 계수는 연수 \(n\)과 같아집니다.

이자율이 마이너스여도 되나요? 이 공식은 \(r\)이 -1(즉 -100%)보다 크기만 하면 어떤 값에도 적용됩니다. 다만 계산 결과는 참고용이며, 실제 반올림 처리나 소수점 단수 처리는 금융기관마다 다를 수 있습니다.