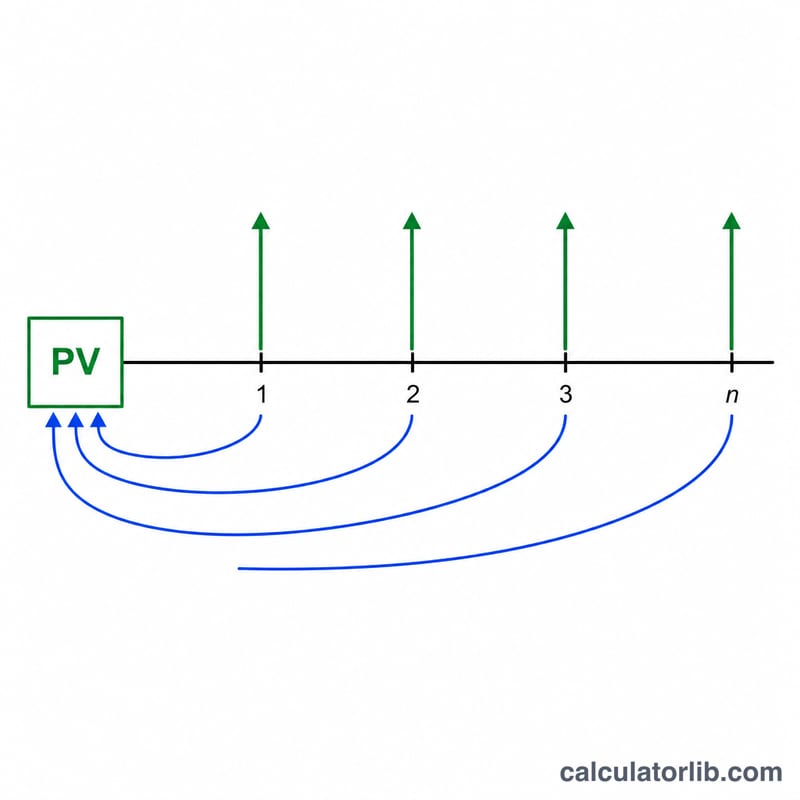

什麼是年金現值因子?

年金現值因子(英文常寫作 PVIFA)能把「每年金額相同的一連串給付」換算成單一的現值金額。它可以回答兩個很實際的問題:固定的每年還款額能償還多大的貸款?以及要支應一筆固定的每年退休金,今天需要準備多少一次性的資金?這是一個通用的貨幣時間價值公式,不限於任何特定國家,在世界各地的理財規劃中都被廣泛使用。

使用方式

請輸入每年的給付或退休金金額(PMT)、以百分比表示的年利率,以及年數(也就是每年給付的次數)。接著選擇要顯示的小數位數與進位方式。計算機會回傳「年金現值因子」與「現值」,其中現值=每年給付 × 因子。

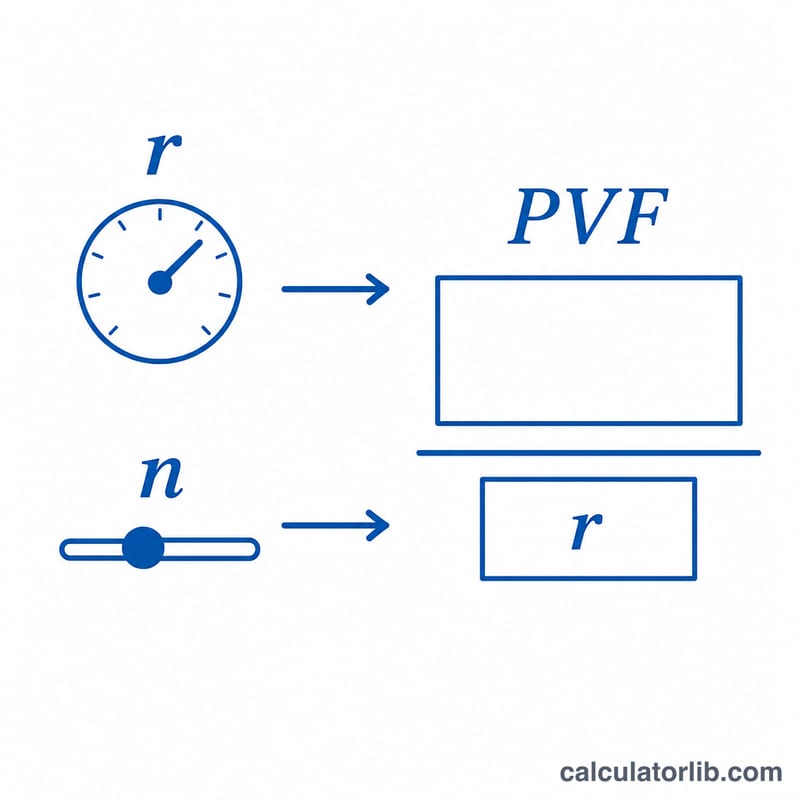

公式說明

因子的計算公式為 $$PVF = \frac{1 - (1 + r)^{-n}}{r}$$,其中 \(r\) 是以小數表示的利率(例如 3% 寫成 0.03),\(n\) 則是年數。公式會把每一筆未來給付折現回今天,再加總起來。當利率正好為 0% 時,為避免除以零,因子會直接等於 \(n\),因為此時並沒有折現的問題。

實際範例

假設 PMT = 1、利率 = 3%、n = 20:\(r = 0.03\),且 \(1.03^{-20} \approx 0.553676\)。則 $$PVF = \frac{1 - 0.553676}{0.03} \approx 14.877$$ 現值為 \(1 \times 14.877 = 14.877\)。換句話說,以 3% 的利率,連續 20 年每年收到(或償還)1 個單位,在今天大約值 14.877 個單位。

解釋您的結果

年金現值因子告訴您這個支付流在今天的美元中相當於多少年份的單一年度支付。例如,因子為 12.46 意味著一系列相等的年度支付相當於現在的約 12.46 倍單一支付——遠低於所有支付的簡單總和,因為未來幾年收到的金錢被折現回現在。

兩個輸入以相反的方向移動因子:

- 更高的利息(折現)率 → 更低的因子。更高的利率意味著未來的美元今天價值較低,因此每筆支付在落得越遠的地方就縮水越多。

- 更長的期限 → 更高的因子,但收益遞減。每增加一年所加入的金額少於前一年,因為遠期支付被重度折現。在高利率下,因子接近 \(1/r\) 的上限(永續年金);例如在 10% 利率下,它永遠不會超過 10。

相同的因子根據您閱讀的方式回答兩個實際問題:

- 最大貸款規模:如果您能夠負擔固定年度支付,將其乘以因子會得出該支付在該利率和期限下能支持的最大貸款本金。

- 退休金或收入流所需的一次性付款:如果您想每年獲得固定支付,將其乘以因子會得出您今天所需的一次性付款(在假設的利率下)來為該流提供資金。

本表格和工具使用普通年金慣例(在每個期間末支付)。如果支付在每個期間開始時發生(年金到期),將因子乘以 \((1+r)\),這會提高現值。請確保您輸入的利率與支付頻率相匹配,並反映適合現金流風險的折現率。

這是一般教育資訊,不是個人財務建議。該因子僅反映您輸入的利率和期限;在做出借款、退休金或投資決定之前,請諮詢合格的專業人士。

常見問題

這是普通年金還是期初年金?此計算機採用普通年金(期末給付)的形式。若是期初年金(在每期開始時給付),只要把結果再乘上 \((1 + r)\) 即可。

利率為 0% 時會怎樣?因子會等於年數 \(n\),因為沒有任何折現。

利率可以是負的嗎?只要 \(r\) 大於 -1(即 -100%),公式都有定義。計算結果僅供參考;實際的進位方式與零頭處理,可能因各金融機構而有所不同。