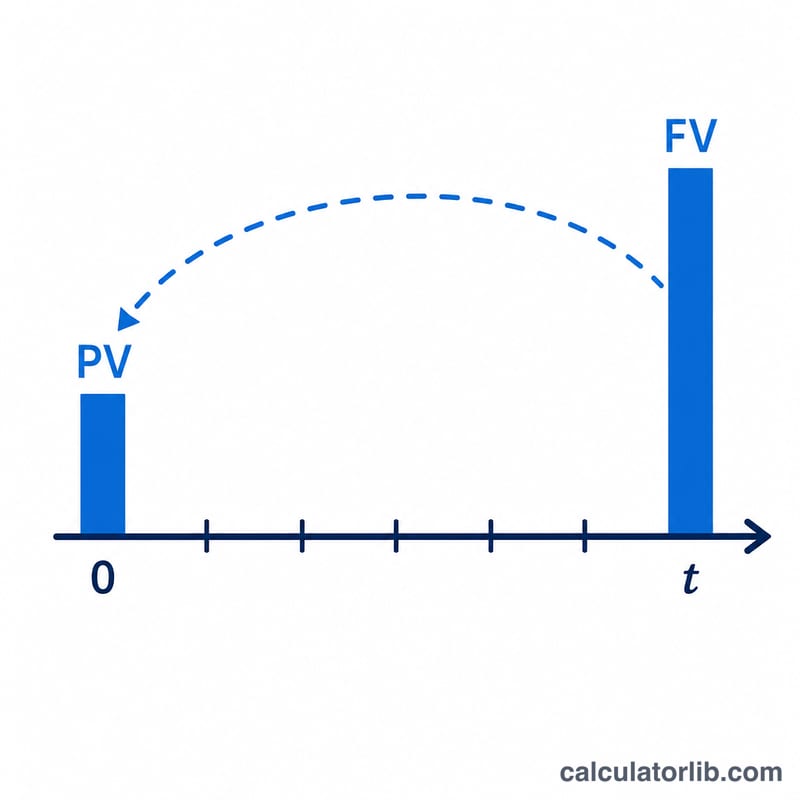

什麼是現值?

現值(Present Value,簡稱 PV)指的是一筆未來才會收到的錢,用某個利率或要求報酬率折現後,換算成今天值多少。同樣一塊錢,未來收到的價值會低於現在拿到的,因為今天的錢可以拿去投資、隨時間滾出更多。這個計算器能算出單筆未來一次性金額(FV)的現值,並可選擇性地加上一連串定期現金流的現值——包括普通年金、期初年金、成長型年金或永續年金。這套運算屬於通用的「貨幣時間價值」數學,不牽涉任何地區或稅務規定,全球皆可適用。

使用方法

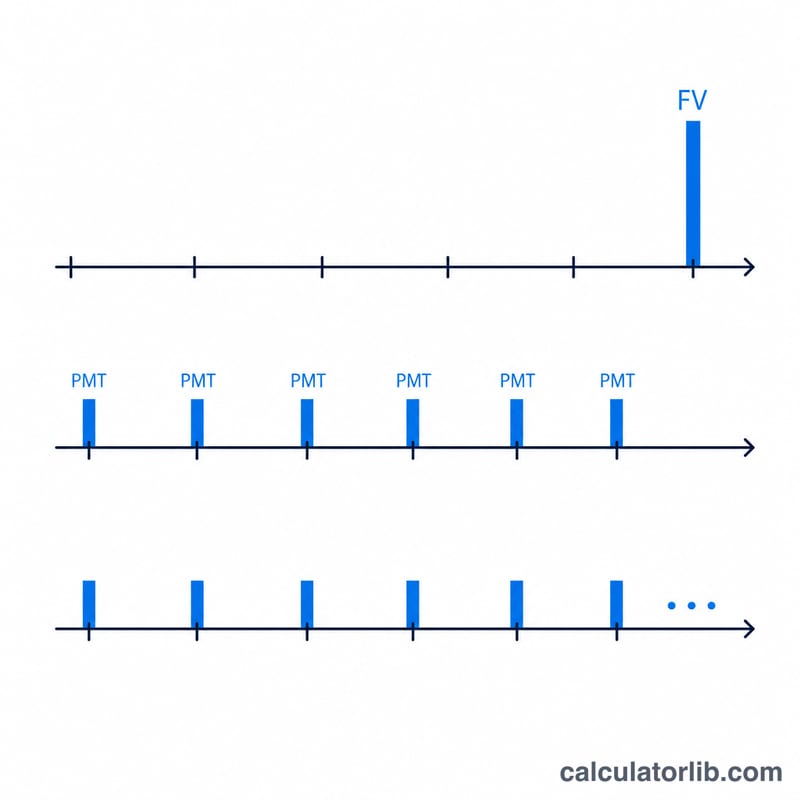

輸入未來價值(Future Value)、期數(t)、每期利率(Rate),以及每期的複利次數(m)。若只想計算一次性金額的現值,把付款相關欄位留空即可。若要納入一連串現金流,請填入金額(PMT)、選填的成長率、每期付款次數(q),並選擇付款發生在期末(普通年金)或期初(期初年金)。如要計算永續年金,請在「期數」欄位輸入 p;如要使用連續複利,請在「複利」欄位輸入 C。

公式解析

一次性金額的折現公式為 $$\text{PV} = \dfrac{\text{FV}}{\left(1+\frac{R}{m}\right)^{m t}}$$ 每期有效利率為 \(i = (1 + R/m)^m - 1\),每次付款適用的利率則為 \(i_{pay} = (1 + i)^{1/q} - 1\),總付款次數 \(N = q\cdot t\)。普通年金的現值為 $$\text{PV} = \text{PMT}\cdot\dfrac{1-(1+i_{pay})^{-N}}{i_{pay}}$$ 期初年金則需再乘以 \((1 + i_{pay})\)。存入(Deposits)會「減去」現金流的現值(因為定期投入可降低你今天必須準備的金額),而提領(Withdrawals)則會「加上」現金流的現值。

實例演算

FV = 15,000,t = 10,R = 5.25%,m = 12,無付款。$$\text{PV} = \frac{15{,}000}{\left(1 + \frac{0.0525}{12}\right)^{120}} = \frac{15{,}000}{1.68856} = \textbf{\$8{,}883.50}$$

常見問題

為什麼利率是「每期」利率?你輸入的利率適用於單一一期;複利次數 m 則決定在這一期之內,利息要套用幾次。

輸入「p」會怎樣?它會建立永續年金模型——付款永遠持續下去——此時一次性金額的項目會消失,公式變為 \(\text{PV} = \text{PMT} / i_{pay}\)(成長型永續年金則為 \(\text{PV} = \text{PMT} / (i_{pay} - g)\))。

存入與提領有何差別?提領會把現金流的現值「加到」一次性金額的現值上;存入則會「減去」,因為定期投入可以降低你今天所需準備的金額。