वर्तमान मूल्य क्या होता है?

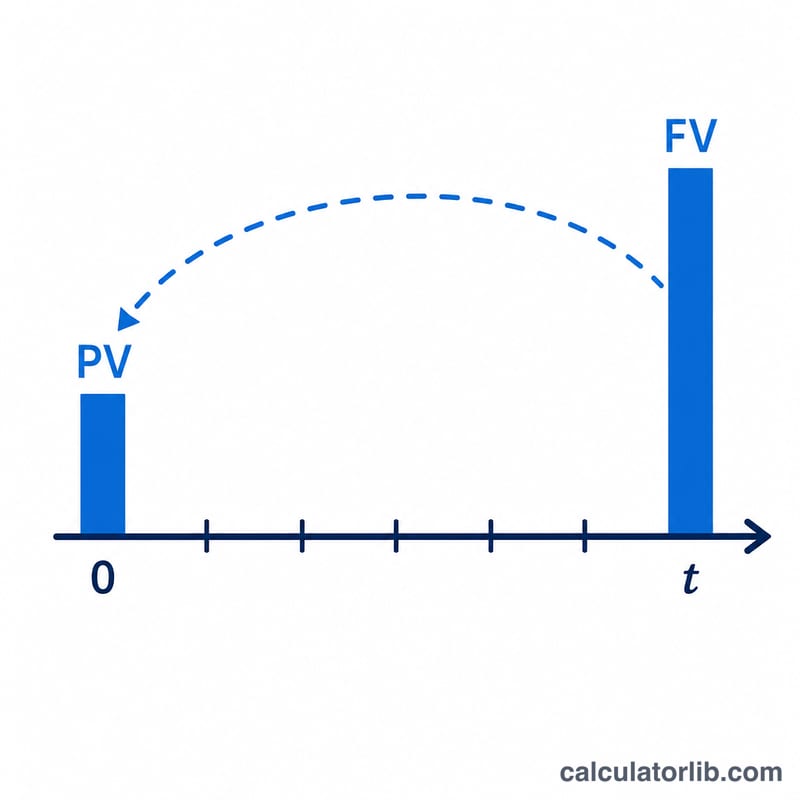

वर्तमान मूल्य (PV) यह बताता है कि भविष्य में मिलने वाली कोई राशि आज की तारीख में कितनी कीमत रखती है — जब उसे किसी तय ब्याज दर या अपेक्षित रिटर्न दर पर डिस्काउंट कर दिया जाए। भविष्य में मिलने वाला एक रुपया आज के एक रुपये से कम मूल्यवान होता है, क्योंकि आज का रुपया निवेश करके बढ़ाया जा सकता है। यह कैलकुलेटर किसी एकल भविष्य की एकमुश्त राशि (FV) का PV निकालता है और, यदि आप चाहें, तो किसी आवर्ती भुगतान-धारा का भी — चाहे वह सामान्य वार्षिकी हो, एन्युटी-ड्यू हो, बढ़ती हुई वार्षिकी हो या सदा-वार्षिकी। यह पूरी तरह से सार्वभौमिक "पैसे के समय-मूल्य" (time value of money) का गणित है, जिसमें किसी देश-विशेष या कर के नियम शामिल नहीं हैं।

इसका उपयोग कैसे करें

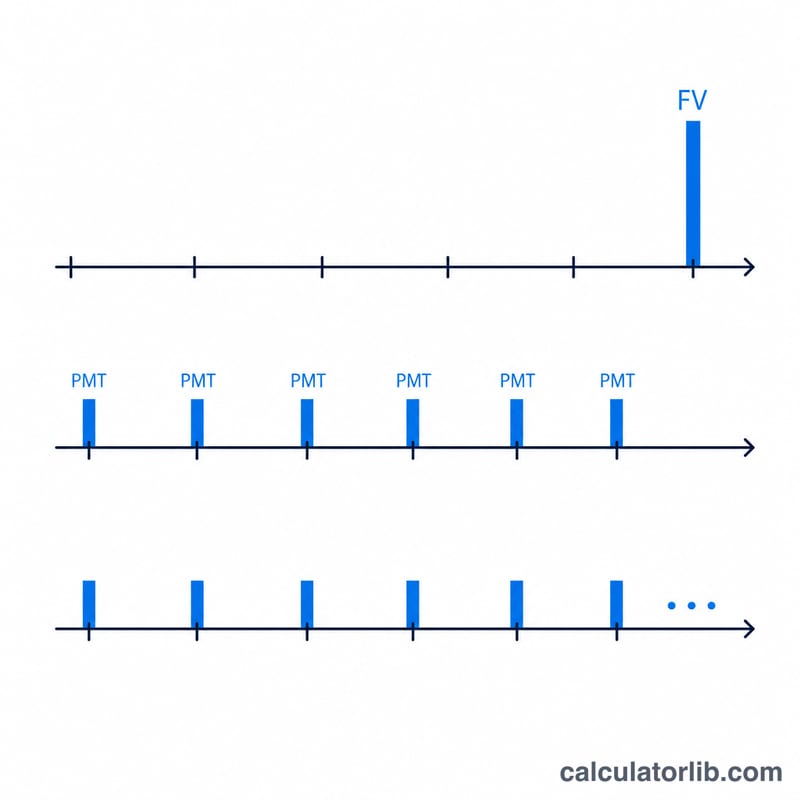

भविष्य मूल्य (Future Value), अवधियों की संख्या (t), प्रति अवधि दर (Rate), और प्रति अवधि चक्रवृद्धि की संख्या (m) दर्ज करें। यदि आप केवल एकमुश्त राशि का मूल्य निकालना चाहते हैं, तो भुगतान वाले फ़ील्ड खाली छोड़ दें। किसी भुगतान-धारा का मूल्य निकालने के लिए राशि (PMT), वैकल्पिक वृद्धि दर, प्रति अवधि भुगतानों की संख्या (q), और यह दर्ज करें कि भुगतान अवधि के अंत में होते हैं (ordinary) या आरंभ में (due)। सदा-वार्षिकी के लिए अवधियों की संख्या वाले बॉक्स में p टाइप करें; सतत चक्रवृद्धि के लिए चक्रवृद्धि वाले बॉक्स में C टाइप करें।

फ़ॉर्मूला समझें

एकमुश्त राशि को इस तरह डिस्काउंट किया जाता है: $$\text{PV} = \dfrac{\text{FV}}{\left(1+\frac{R}{m}\right)^{m \cdot t}}$$ आवधिक प्रभावी दर \(i = \left(1 + \frac{R}{m}\right)^m - 1\) होती है, और प्रति-भुगतान दर \(i_{pay} = (1 + i)^{1/q} - 1\) होती है, जो \(N = q \cdot t\) भुगतानों पर लागू होती है। सामान्य वार्षिकी का सूत्र है $$\text{PV} = \text{PMT}\cdot\dfrac{1-(1+i_{pay})^{-N}}{i_{pay}}$$ एन्युटी-ड्यू में इसे \((1 + i_{pay})\) से गुणा किया जाता है। जमा (deposits) धारा के PV को घटाते हैं (जिससे आपको आज अलग रखी जाने वाली राशि कम हो जाती है), जबकि निकासी (withdrawals) उसे जोड़ती हैं।

हल किया हुआ उदाहरण

FV = 15,000, t = 10, R = 5.25%, m = 12, कोई भुगतान नहीं। $$\text{PV} = \frac{15{,}000}{\left(1 + \frac{0.0525}{12}\right)^{120}} = \frac{15{,}000}{1.68856} = \mathbf{\$8{,}883.50}$$

अक्सर पूछे जाने वाले सवाल

दर "प्रति अवधि" क्यों होती है? आपके द्वारा दर्ज की गई दर एक अवधि पर लागू होती है; चक्रवृद्धि \(m\) यह तय करती है कि उस अवधि के भीतर ब्याज कितनी बार लगाया जाता है।

"p" टाइप करने से क्या होता है? यह सदा-वार्षिकी (perpetuity) को दर्शाता है — यानी हमेशा चलने वाले भुगतान — इसलिए एकमुश्त वाला हिस्सा समाप्त हो जाता है और \(\text{PV} = \text{PMT} / i_{pay}\) बन जाता है (बढ़ती सदा-वार्षिकी के लिए \(\text{PMT} / (i_{pay} - g)\))।

जमा बनाम निकासी? निकासी धारा के PV को एकमुश्त PV में जोड़ती है; जमा उसे घटाती है, क्योंकि नियमित योगदान आपको आज की ज़रूरत वाली राशि कम कर देते हैं।