ما هي القيمة الحالية؟

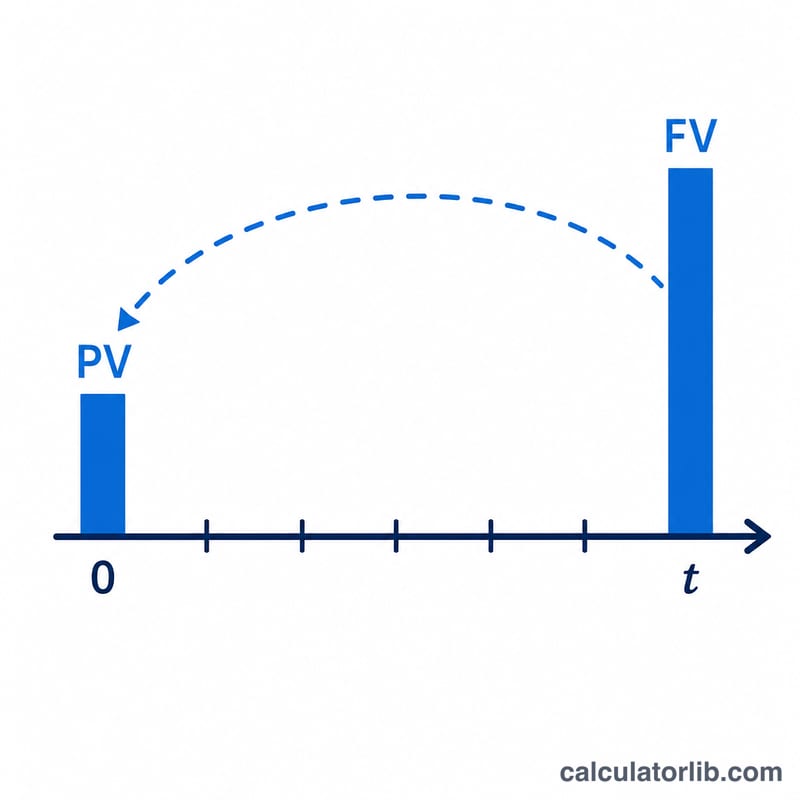

القيمة الحالية (PV) هي ما يساوي مبلغًا مستقبليًا من المال اليوم، بعد خصمه بمعدل فائدة معيّن أو معدل العائد المطلوب. فالمبلغ الذي تستلمه في المستقبل يساوي أقل من نفس المبلغ اليوم، لأن المال المتوفر الآن يمكن استثماره لينمو. تحسب هذه الأداة القيمة الحالية لمبلغ مقطوع مستقبلي واحد (FV)، كما يمكنها — اختياريًا — حساب القيمة الحالية لسلسلة دفعات متكررة، سواء كانت دفعات سنوية عادية، أو دفعات مستحقة، أو دفعات متنامية، أو دفعات دائمة. وهذه حسابات عالمية للقيمة الزمنية للنقود لا تخضع لأي قواعد إقليمية أو ضريبية.

كيفية استخدام الحاسبة

أدخل القيمة المستقبلية، وعدد الفترات (\(t\))، والمعدل لكل فترة، وعدد مرات التراكم في الفترة الواحدة (\(m\)). اترك حقول الدفعات فارغة إذا أردت حساب قيمة المبلغ المقطوع فقط. ولحساب قيمة سلسلة دفعات، أدخل المبلغ (PMT)، ونسبة النمو الاختيارية، وعدد الدفعات في الفترة (\(q\))، وحدّد ما إذا كانت الدفعات تتم في نهاية الفترة (عادية) أم في بدايتها (مستحقة). أما الدفعات الدائمة فاكتب الحرف p في خانة عدد الفترات؛ وللتراكم المستمر اكتب الحرف C في خانة التراكم.

شرح المعادلة

يُخصم المبلغ المقطوع وفق المعادلة:

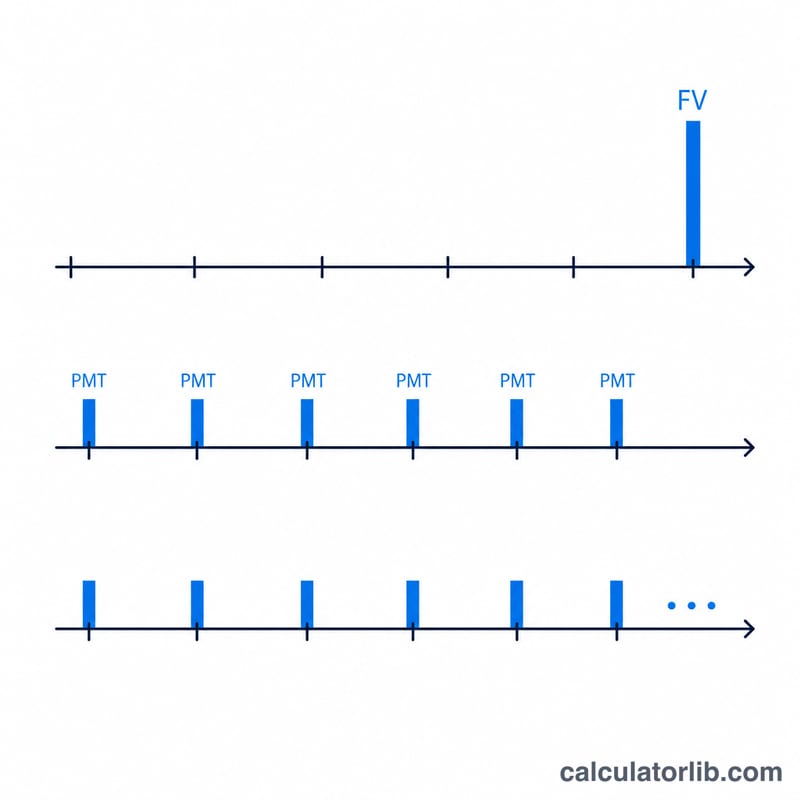

$$\text{PV} = \dfrac{\text{FV}}{\left(1+\frac{R}{m}\right)^{m t}}$$أما المعدل الفعّال للفترة فهو \(i = (1 + R/m)^m - 1\)، ومعدل الدفعة الواحدة هو \(i_{pay} = (1 + i)^{1/q} - 1\) على مدى \(N = q\cdot t\) من الدفعات. وتُحسب الدفعات السنوية العادية كالتالي:

$$\text{PV} = \text{PMT}\cdot\dfrac{1-(1+i_{pay})^{-N}}{i_{pay}}$$وتُضرب نتيجة الدفعات المستحقة في \((1 + i_{pay})\). تُطرح القيمة الحالية للسلسلة في حالة الإيداعات (إذ تقلّل المبلغ الذي يجب تخصيصه)، بينما تُضاف في حالة السحوبات.

مثال تطبيقي

القيمة المستقبلية = 15,000، \(t = 10\)، \(R = 5.25\%\)، \(m = 12\)، بدون دفعات.

$$\text{PV} = \frac{15{,}000}{\left(1 + \frac{0.0525}{12}\right)^{120}} = \frac{15{,}000}{1.68856} = \textbf{8{,}883.50 دولار}$$الأسئلة الشائعة

لماذا يكون المعدل "لكل فترة"؟ المعدل الذي تدخله ينطبق على فترة واحدة، أما عدد مرات التراكم \(m\) فيحدد عدد المرات التي تُطبَّق فيها الفائدة داخل تلك الفترة.

ماذا يفعل إدخال الحرف "p"؟ يحاكي الدفعات الدائمة — أي دفعات لا تنتهي أبدًا — فيختفي عندها حدّ المبلغ المقطوع وتصبح \(\text{PV} = \text{PMT} / i_{pay}\) (أو \(\text{PMT} / (i_{pay} - g)\) في حالة الدفعات الدائمة المتنامية).

ما الفرق بين الإيداعات والسحوبات؟ تضيف السحوبات القيمة الحالية للسلسلة إلى القيمة الحالية للمبلغ المقطوع، بينما تطرحها الإيداعات، لأن المساهمات المنتظمة تقلّل المبلغ الذي تحتاجه اليوم.