ما هي القيمة المستقبلية للأقساط؟

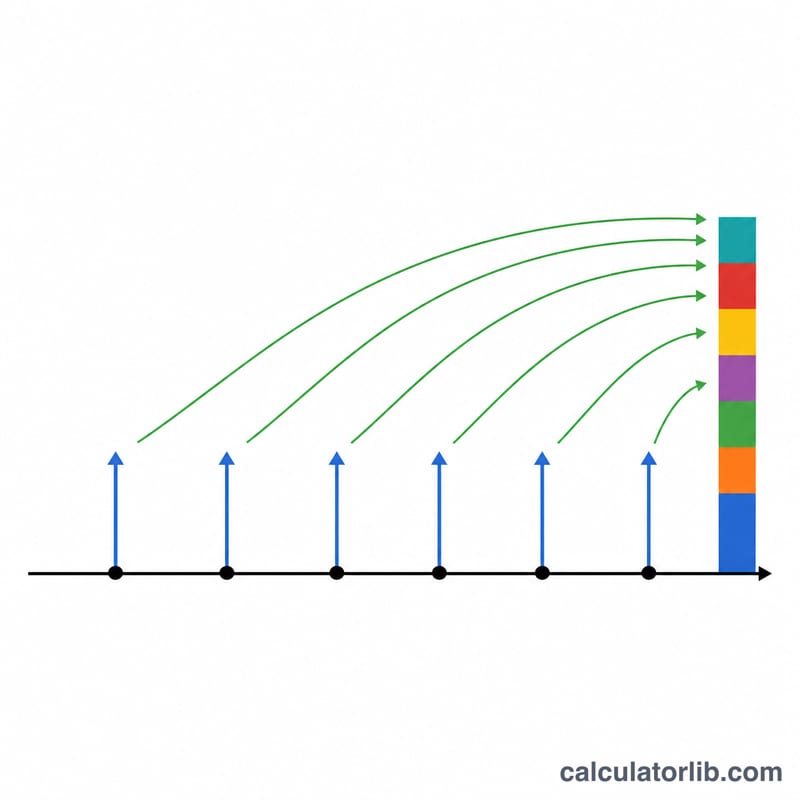

القسط الدوري هو سلسلة من الدفعات المتساوية التي تُسدَّد على فترات منتظمة — مثل ودائع الادخار الشهرية، أو مساهمات التقاعد، أو أقساط القروض. تخبرك القيمة المستقبلية للأقساط بمقدار ما ستبلغه قيمة هذه الدفعات في نقطة زمنية تختارها مستقبلًا، بعد أن تتاح لكل دفعة فرصة تحقيق فائدة مركّبة. تعمل هذه الحاسبة مع أي عملة، لأنها تقوم على رياضيات بحتة.

كيف تستخدم هذه الحاسبة

أدخِل قيمة الدفعة في كل فترة (PMT)، ومعدل الفائدة المُحقَّق في كل فترة، والعدد الإجمالي للفترات. ثم اختر ما إذا كان القسط عاديًّا (الدفعات في نهاية كل فترة، وهي الحالة الأكثر شيوعًا) أو قسطًا مُستحقًّا (الدفعات في بداية كل فترة). تُظهر لك الحاسبة القيمة المستقبلية المتراكمة، وإجمالي مساهماتك، والفائدة المكتسبة.

احرص على أن يستخدم كل من معدل الفائدة وعدد الفترات الوحدة الزمنية نفسها. فعند الودائع الشهرية، استخدم المعدل الشهري (المعدل السنوي ÷ 12) والعدد الإجمالي للأشهر.

شرح المعادلة

المعادلة المعتمدة هي:

$$FV = PMT \times \dfrac{(1 + r)^n - 1}{r}$$

حيث يمثّل الرمز \(r\) معدل الفائدة الدوري بصيغة عشرية (مثلًا 5% = 0.05)، ويمثّل \(n\) عدد الدفعات. وفي حالة القسط المُستحق، تُضرب النتيجة بأكملها في \((1 + r)\) لأن كل دفعة تتراكم عليها فائدة لفترة إضافية واحدة.

مثال تطبيقي

لنفترض أنك تودِع 1,000 دولار في نهاية كل سنة لمدة 10 سنوات في حساب يحقّق فائدة سنوية بنسبة 5%. بأخذ \(r = 0.05\) و \(n = 10\):

$$FV = 1000 \times \frac{(1.05)^{10} - 1}{0.05} = 1000 \times \frac{1.628894627 - 1}{0.05} \approx 12{,}577.89 \text{ دولار}$$ لقد ساهمت بمبلغ 10,000 دولار، وبذلك تبلغ الفائدة المكتسبة نحو 2,577.89 دولار.

الأسئلة الشائعة

ما الفرق بين القسط العادي والقسط المُستحق؟ في القسط العادي تُسدَّد الدفعات في نهاية كل فترة، أما في القسط المُستحق فتُسدَّد في بدايتها، ما يمنح كل دفعة فترة تراكم إضافية وقيمة مستقبلية أعلى.

ماذا لو كان معدل الفائدة 0%؟ في غياب الفائدة، تكون القيمة المستقبلية ببساطة هي قيمة الدفعة مضروبة في عدد الفترات \((PMT \times n)\).

كيف أحسب المساهمات الشهرية؟ حوِّل المعدل السنوي إلى معدل شهري (بقسمته على 12)، واضبط قيمة \(n\) على العدد الإجمالي للأشهر.