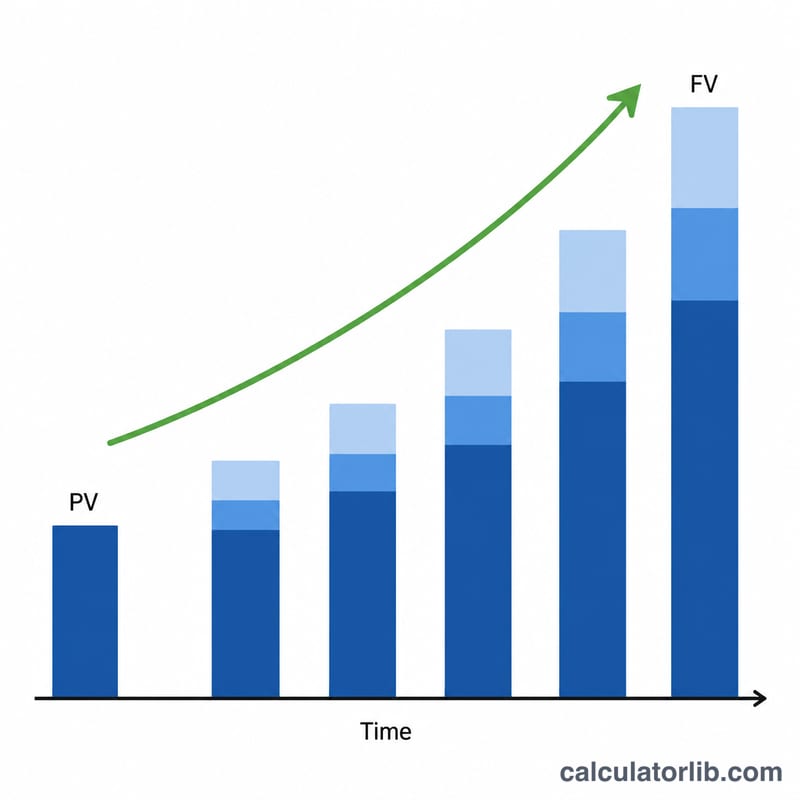

ماذا تفعل هذه الحاسبة

تجمع حاسبة القيمة المستقبلية (FV) هذه بين مشكلتين كلاسيكيتين من مشكلات القيمة الزمنية للنقود في أداة واحدة. فهي تنمّي مبلغًا مقطوعًا من قيمته الحالية حتى نهاية أفقك الزمني، كما يمكنها إضافة القيمة المتراكمة لسلسلة من التدفقات النقدية الدورية (الدفعة السنوية). يمكن أن تكون هذه التدفقات ثابتة، أو متنامية في كل فترة (دفعة سنوية متنامية)، وأن تقع في بداية كل فترة (دفعة مستحقة) أو في نهايتها (دفعة عادية)، وأن تكون إيداعات تزيد القيمة أو سحوبات تنقصها. الرياضيات هنا عالمية: تنطبق في أي دولة وبأي عملة، لذا فإن رمز العملة شكلي بحت.

كيفية الاستخدام

أدخل القيمة الحالية (PV) التي تبدأ بها، وعدد الفترات (t)، ومعدل الفائدة الاسمي (R) كنسبة مئوية، وعدد مرات تراكم الفائدة في كل فترة (m) — أو فعّل خيار «التراكم المستمر». ولنمذجة المساهمات، أدخل مبلغ الدفعة (PMT)، واختر بين الإيداعات أو السحوبات، وحدّد عدد الدفعات في كل فترة (q)، ونسبة نمو الدفعة الاختيارية (G)، وما إذا كانت الدفعات تقع في بداية أو نهاية كل فترة. اترك حقل PMT فارغًا أو ضع فيه 0 لإجراء حساب لمبلغ مقطوع فقط.

شرح المعادلة

يستخدم المبلغ المقطوع المعادلة $$FV = PV\left(1+\frac{r}{m}\right)^{mt}$$ أما الدفعة السنوية، فيُحوَّل معدل التراكم أولًا إلى معدل مكافئ على فترة دفع واحدة: $$i_{pay} = \left(1 + \frac{r}{m}\right)^{m/q} - 1$$ حيث \(N = q \cdot t\) هو إجمالي عدد الدفعات. وعندها تتراكم الدفعة السنوية العادية الثابتة وفق الصيغة $$PMT \cdot \frac{(1+i_{pay})^{N} - 1}{i_{pay}}$$ أما الدفعة المستحقة فتُضرب في \((1+i_{pay})\). وتستخدم الدفعة السنوية المتنامية الصيغة $$PMT \cdot \frac{(1+i_{pay})^{N} - (1+g)^{N}}{i_{pay} - g}$$ مع صيغ حدّية آمنة عندما يساوي \(i_{pay}\) قيمة \(g\) أو عندما يكون المعدل صفرًا.

مثال محلول

القيمة الحالية = 15,000، t = 10 فترات، R = 5.25%، m = 12، بدون دفعات. هنا يكون \(r/m = 0.004375\) و \(mt = 120\)، إذن \((1.004375)^{120} = 1.6885239\)، ومنه $$FV = 15{,}000 \times 1.6885239 = 25{,}327.86$$ وإجمالي الفائدة \(= 25{,}327.86 - 15{,}000 = 10{,}327.86\).

الأسئلة الشائعة

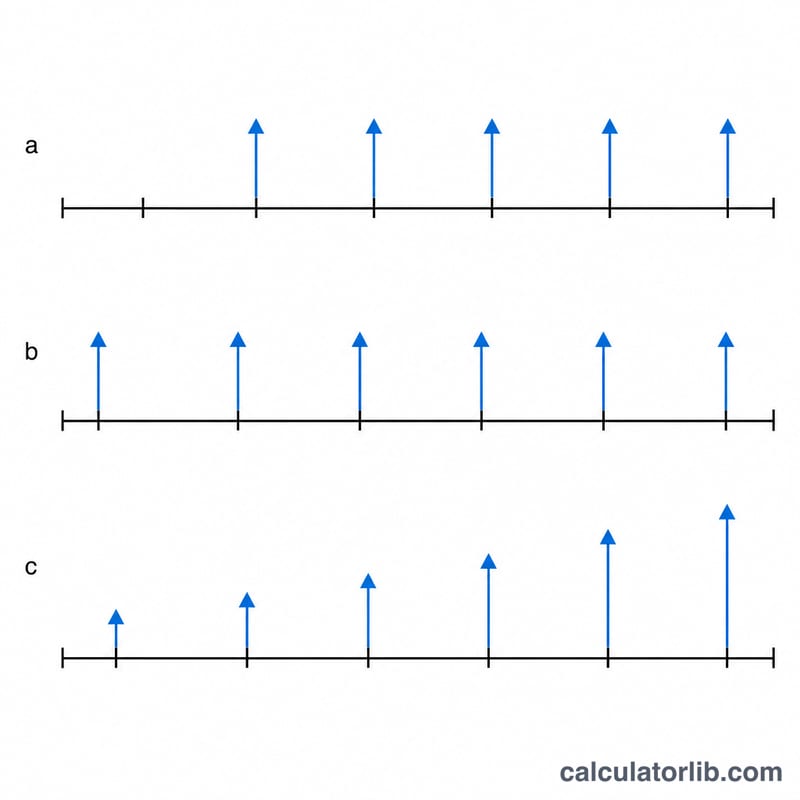

ما الفرق بين الدفعة العادية والمستحقة؟ الدفعة السنوية العادية تُدفع في نهاية كل فترة؛ أما الدفعة المستحقة فتُدفع في بدايتها، وبذلك تكسب كل دفعة فترة إضافية واحدة من الفائدة.

ما هي الدفعة السنوية المتنامية؟ هي دفعة تزداد فيها كل دفعة عن سابقتها بنسبة مئوية ثابتة G — وهي مفيدة لنمذجة المساهمات التي ترتفع مع التضخم أو زيادة الراتب.

كيف يُحسب إجمالي الفائدة؟ إجمالي الفائدة = القيمة المستقبلية − القيمة الحالية − إجمالي المساهمات (مع اعتبار السحوبات مساهمات سالبة)، وذلك لعزل الأرباح عن إيداعاتك الشخصية.