Công cụ này làm được gì

Công cụ tính Giá trị tương lai (FV) này gộp hai bài toán kinh điển về giá trị thời gian của tiền vào chung một nơi. Nó "đẩy" một khoản tiền gốc ở hiện tại về cuối kỳ hạn của bạn, đồng thời có thể cộng thêm giá trị tích lũy của một chuỗi dòng tiền định kỳ (niên kim). Các dòng tiền này có thể đều nhau, có thể tăng dần qua mỗi kỳ (niên kim tăng dần), có thể phát sinh vào đầu mỗi khoảng (niên kim đầu kỳ) hay cuối khoảng (niên kim thường), và có thể là các khoản gửi vào làm tăng giá trị hoặc các khoản rút ra làm giảm giá trị. Công thức mang tính phổ quát: nó áp dụng cho mọi quốc gia và mọi loại tiền tệ, nên ký hiệu tiền tệ chỉ mang tính hình thức.

Cách sử dụng

Nhập Giá trị hiện tại (PV) mà bạn bắt đầu, Số kỳ (t), Lãi suất danh nghĩa (R) tính theo phần trăm, và số lần lãi được ghép trong mỗi kỳ (m) — hoặc tích chọn "Ghép lãi liên tục". Để mô phỏng các khoản đóng góp, hãy điền Số tiền thanh toán (PMT), chọn Gửi vào hay Rút ra, đặt số lần thanh toán trong mỗi kỳ (q), tỷ lệ Tăng PMT (G) tùy chọn, và chọn thanh toán rơi vào đầu hay cuối mỗi khoảng. Để trống PMT hoặc đặt bằng 0 nếu chỉ muốn tính riêng khoản tiền gốc.

Giải thích công thức

Khoản tiền gốc dùng công thức $$FV = PV\left(1+\frac{r}{m}\right)^{mt}$$ Với niên kim, lãi suất ghép trước tiên được quy đổi thành lãi suất tương đương trên một khoảng thanh toán: \(i_{pay} = \left(1 + \frac{r}{m}\right)^{m/q} - 1\), với \(N = q \cdot t\) là tổng số lần thanh toán. Niên kim thường đều tích lũy theo công thức $$PMT \cdot \frac{(1+i_{pay})^{N} - 1}{i_{pay}}$$ Niên kim đầu kỳ nhân thêm với \((1+i_{pay})\). Niên kim tăng dần dùng $$PMT \cdot \frac{(1+i_{pay})^{N} - (1+g)^{N}}{i_{pay} - g}$$ kèm các dạng giới hạn an toàn khi \(i_{pay}\) bằng \(g\) hoặc khi lãi suất bằng không.

Ví dụ minh họa

PV = 15.000, t = 10 kỳ, R = 5,25%, m = 12, không có khoản thanh toán. Ở đây \(r/m = 0{,}004375\) và \(mt = 120\), nên \((1{,}004375)^{120} = 1{,}6885239\) và $$FV = 15.000 \times 1{,}6885239 = 25.327{,}86$$ Tổng tiền lãi = \(25.327{,}86 - 15.000 = 10.327{,}86\).

Câu hỏi thường gặp

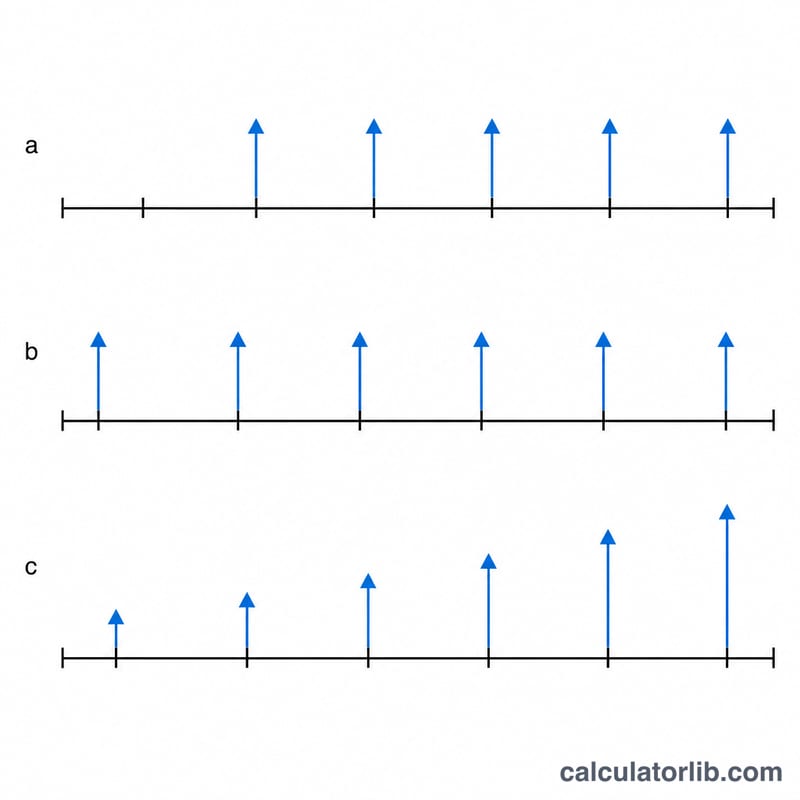

Niên kim thường và niên kim đầu kỳ khác nhau ở điểm nào? Niên kim thường thanh toán vào cuối mỗi khoảng; niên kim đầu kỳ thanh toán vào đầu khoảng, nên mỗi khoản thanh toán được hưởng thêm một khoảng tính lãi.

Niên kim tăng dần là gì? Đó là loại niên kim mà mỗi khoản thanh toán lớn hơn khoản trước theo một tỷ lệ phần trăm cố định G — rất hữu ích để mô phỏng các khoản đóng góp tăng theo lạm phát hoặc theo lương.

Tổng tiền lãi được tính như thế nào? Tổng tiền lãi = FV - PV - tổng các khoản đóng góp (trong đó khoản rút ra được tính là đóng góp âm), nhằm tách riêng phần sinh lời khỏi chính số tiền bạn đã gửi vào.