Công cụ tính khoản vay trả góp là gì?

Khoản vay trả góp được hoàn trả bằng một số tiền cố định theo định kỳ, bao gồm cả lãi và gốc. Những kỳ đầu tiên phần lớn là tiền lãi, các kỳ về sau chủ yếu là tiền gốc, nhưng số tiền trả mỗi kỳ vẫn không đổi. Công cụ này tính ra khoản trả cố định đó, cùng với tổng số tiền bạn phải trả và tổng chi phí lãi trong suốt thời gian vay. Cách tính dựa trên công thức khấu hao trả góp chuẩn được dùng phổ biến cho vay mua nhà, vay mua xe và vay tiêu dùng trên toàn thế giới, không phụ thuộc vào quy định riêng của quốc gia nào.

Cách sử dụng

Nhập Số Tiền Vay (số tiền gốc bạn vay), Lãi Suất (Năm %) dưới dạng lãi suất danh nghĩa theo năm (APR), và Thời Hạn Vay kèm đơn vị (năm hoặc tháng). Chọn số lần Trả Mỗi Năm (trả hàng tháng là phổ biến nhất). Công cụ sẽ trả về số tiền trả mỗi kỳ, tổng tất cả các khoản trả, tổng lãi đã trả và số kỳ thanh toán.

Giải thích công thức

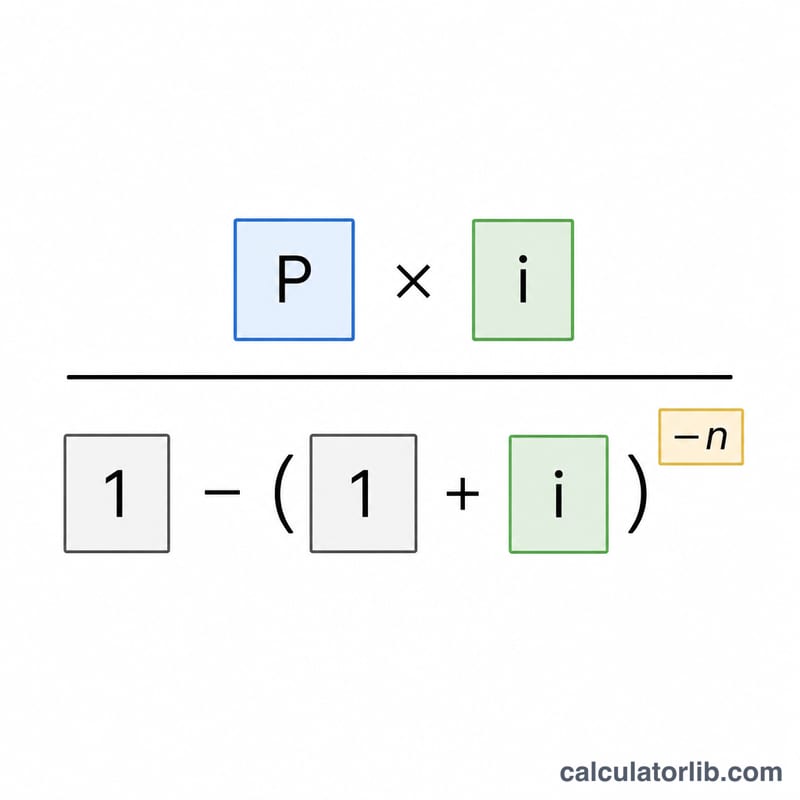

Gọi \(P\) là tiền gốc, \(m\) là số lần trả trong năm, \(n\) là tổng số kỳ trả và \(i\) là lãi suất mỗi kỳ (lãi suất năm dạng thập phân chia cho \(m\)). Khoản trả mỗi kỳ:

$$\text{Payment} = \frac{P \cdot i}{1 - (1 + i)^{-n}}$$Nếu lãi suất bằng 0, mẫu số triệt tiêu nên khoản trả đơn giản là \(P / n\). Tổng số tiền trả = Khoản trả \(\times n\), và tổng lãi:

$$\text{Interest} = \text{Payment} \cdot n - P$$

Ví dụ minh họa

Vay 100.000 với lãi suất 6%/năm trong 30 năm, trả hàng tháng. Khi đó \(m = 12\), \(n = 360\), và \(i = 0{,}06 / 12 = 0{,}005\). Khoản trả:

$$\text{Payment} = \frac{100{.}000 \times 0{,}005}{1 - 1{,}005^{-360}} = \frac{500}{0{,}83396} = 599{,}55 \text{ mỗi tháng}$$Tổng tiền trả \(= 599{,}55 \times 360 = 215{.}838{,}19\), và tổng lãi \(= 215{.}838{,}19 - 100{.}000 = 115{.}838{,}19\).

Thanh toán & Lãi suất trên các Kịch bản Vay

Bảng dưới đây cho biết cách khoản thanh toán hàng tháng, tổng thanh toán và tổng lãi suất thay đổi cho vốn gốc cố định là \(P = \$100{,}000\) trên ba tỷ lệ phần trăm hàng năm và ba kỳ hạn vay. Tất cả các con số sử dụng lãi suất ghép hàng tháng (\(m = 12\)) và công thức khấu hao \(\text{Thanh toán} = \dfrac{P \cdot i}{1 - (1 + i)^{-n}}\), trong đó \(i\) là tỷ lệ hàng tháng và \(n\) là tổng số lần thanh toán.

| APR | Kỳ hạn | Thanh toán hàng tháng | Tổng thanh toán | Tổng lãi suất |

|---|---|---|---|---|

| 4% | 15 năm (180 lần thanh toán) | $739.69 | $133,144.20 | $33,144.20 |

| 4% | 20 năm (240 lần thanh toán) | $605.98 | $145,435.20 | $45,435.20 |

| 4% | 30 năm (360 lần thanh toán) | $477.42 | $171,871.20 | $71,871.20 |

| 6% | 15 năm (180 lần thanh toán) | $843.86 | $151,894.80 | $51,894.80 |

| 6% | 20 năm (240 lần thanh toán) | $716.43 | $171,943.20 | $71,943.20 |

| 6% | 30 năm (360 lần thanh toán) | $599.55 | $215,838.00 | $115,838.00 |

| 8% | 15 năm (180 lần thanh toán) | $955.65 | $172,017.00 | $72,017.00 |

| 8% | 20 năm (240 lần thanh toán) | $836.44 | $200,745.60 | $100,745.60 |

| 8% | 30 năm (360 lần thanh toán) | $733.76 | $264,153.60 | $164,153.60 |

Đọc xuống từng khối APR cho thấy sự cân bằng cơ bản: kéo dài kỳ hạn làm giảm khoản thanh toán hàng tháng nhưng tăng tổng lãi suất. Đọc ngang từng kỳ hạn tương tự cho thấy mỗi lần tăng hai điểm phần trăm lãi suất thêm một lượng đáng kể vào cả khoản thanh toán và chi phí suốt đời.

Kết quả của bạn có nghĩa là gì

Máy tính trả về ba con số liên quan:

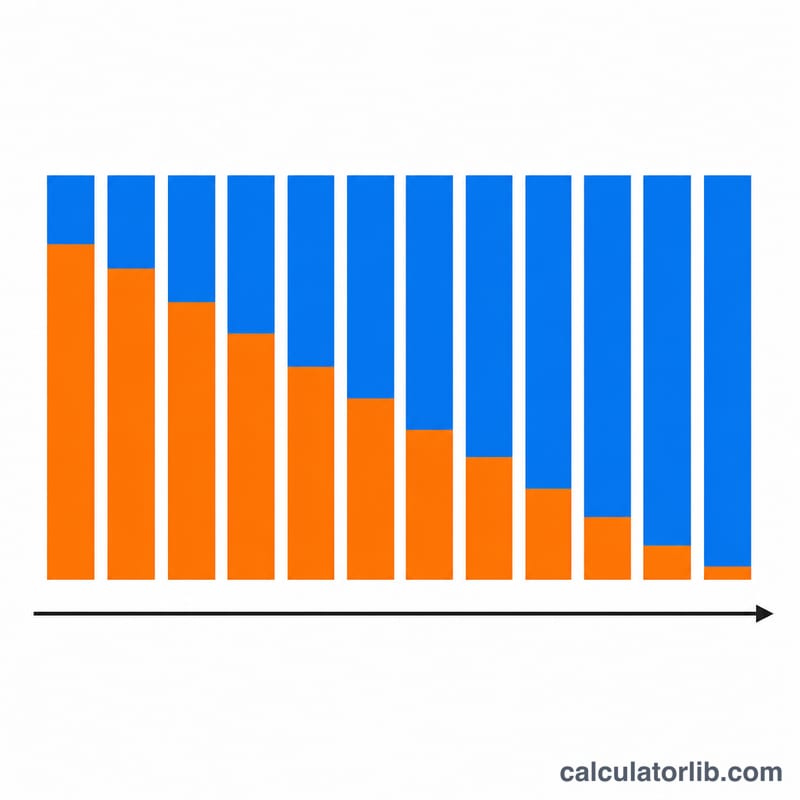

- Thanh toán hàng tháng — số tiền cố định do mỗi kỳ hạn sẽ hoàn toàn thanh toán khoản vay trong kỳ hạn của nó. Mỗi khoản thanh toán được chia giữa lãi suất trên số dư còn lại và một phần vốn gốc; thanh toán sớm hầu hết là lãi suất, thanh toán sau hầu hết là vốn gốc.

- Tổng thanh toán — khoản thanh toán hàng tháng nhân với số lần thanh toán \(n\). Đây là toàn bộ khoản tiền rời khỏi tài khoản của bạn trong suốt vòng đời khoản vay.

- Tổng lãi suất — tổng thanh toán trừ vốn gốc ban đầu \(P\). Đây là chi phí vay, tức là tất cả đã thanh toán vượt quá những gì đã vay.

Kỳ hạn dài hơn làm giảm khoản thanh toán hàng tháng vì vốn gốc tương tự được phân phối trên nhiều kỳ hạn hơn, nhưng nó tăng tổng lãi suất vì số dư được duy trì lâu hơn và tích lũy lãi suất trên nhiều kỳ hạn hơn. Kỳ hạn ngắn hơn làm điều ngược lại: thanh toán cao hơn nhưng lãi suất thấp hơn nhìn chung.

APR là tỷ lệ danh nghĩa hàng năm. Máy tính chuyển đổi nó thành tỷ lệ theo kỳ hạn bằng cách chia cho số lần thanh toán mỗi năm: \(i = \dfrac{\text{APR}}{m}\). Đối với APR 6% thanh toán hàng tháng, tỷ lệ theo kỳ hạn là \(i = 0.06 / 12 = 0.005\) (0,5% mỗi tháng). Số lần thanh toán là \(n = \text{năm} \times m\). Vì lãi suất ghép lãi trên số dư giảm dần mỗi kỳ hạn, ngay cả một thay đổi nhỏ trong tỷ lệ theo kỳ hạn cũng thay đổi khoản thanh toán và tổng lãi suất một cách đáng chú ý.

Đây là thông tin giáo dục chung về cách hoạt động của các khoản vay khấu hao, không phải lời khuyên tài chính cá nhân. Các đề nghị thực tế có thể bao gồm phí, bảo hiểm hoặc quy ước ghép lãi khác với mô hình đơn giản hóa này.

Các Điều khoản chính & Biến số

| Điều khoản | Ký hiệu | Định nghĩa |

|---|---|---|

| Vốn gốc | \(P\) | Số tiền ban đầu được vay, trước khi có bất kỳ lãi suất nào được thêm vào. |

| APR danh nghĩa | — | Tỷ lệ lãi suất hàng năm được niêm yết trên khoản vay, được biểu thị dưới dạng phần trăm mỗi năm trước khi chuyển đổi thành tỷ lệ theo kỳ hạn. |

| Tỷ lệ theo kỳ hạn | \(i\) | Tỷ lệ lãi suất được áp dụng mỗi kỳ thanh toán, bằng APR chia cho số lần thanh toán mỗi năm: \(i = \text{APR}/m\). |

| Thanh toán mỗi năm | \(m\) | Có bao nhiêu lần thanh toán được thực hiện hàng năm (ví dụ: 12 cho hàng tháng, 26 cho hàng hai tuần, 52 cho hàng tuần). |

| Số lần thanh toán | \(n\) | Tổng số lần thanh toán trong toàn bộ kỳ hạn, \(n = \text{năm} \times m\); nó là số mũ trong công thức khấu hao. |

| Khấu hao | — | Quá trình thanh toán khoản vay thông qua các khoản thanh toán định kỳ bằng nhau, mỗi khoản bao gồm lãi suất hiện tại cộng với một phần vốn gốc cho đến khi số dư đạt không. |

| Tổng lãi suất | — | Tổng của tất cả lãi suất thanh toán trong suốt khoản vay, bằng tổng thanh toán trừ vốn gốc. |

Câu hỏi thường gặp

Lãi suất là danh nghĩa hay thực tế? Lãi suất được hiểu là lãi suất danh nghĩa theo năm (APR) và được chia cho số lần trả mỗi năm để ra lãi suất mỗi kỳ — đây là quy ước khấu hao chuẩn.

Vì sao khoản trả thực tế của tôi có thể lệch vài đồng? Các tổ chức cho vay làm tròn mỗi khoản trả đến đơn vị nhỏ nhất, nên kỳ trả cuối cùng có thể điều chỉnh chút ít. Bảng tổng hợp ở đây dùng công thức chính xác.

Nếu lãi suất là 0% thì sao? Khoản trả đơn giản là tiền gốc chia đều cho tất cả các kỳ, và tổng lãi bằng 0.