Что такое калькулятор аннуитетного кредита?

Аннуитетный кредит погашается равными платежами через равные промежутки времени, и каждый платёж включает и проценты, и часть основного долга. В начале срока бóльшая доля платежа уходит на проценты, ближе к концу — на тело долга, но сам размер платежа остаётся неизменным. Этот калькулятор рассчитывает размер такого платежа, а также общую сумму, которую вы выплатите, и итоговую переплату по процентам за весь срок кредита. В основе расчёта — стандартная формула аннуитета, которая применяется к ипотеке, автокредитам и потребительским займам по всему миру и не привязана к правилам какой-либо отдельной страны.

Как пользоваться калькулятором

Введите сумму кредита (основной долг, который вы берёте в долг), процентную ставку (% годовых) как номинальную годовую ставку и срок кредита с указанием единицы измерения (годы или месяцы). Выберите количество платежей в год (стандарт — ежемесячные). Калькулятор покажет размер платежа за период, общую сумму всех выплат, итоговую переплату по процентам и количество платежей.

Формула расчёта

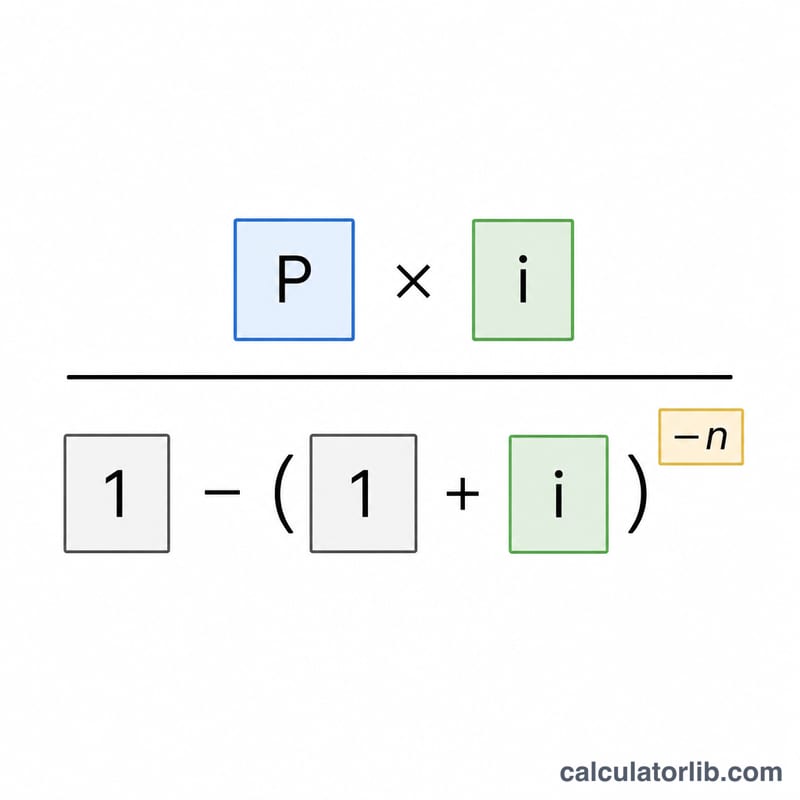

Пусть \(P\) — сумма кредита, \(m\) — число платежей в год, \(n\) — общее количество платежей, а \(i\) — ставка за период (годовая ставка в виде десятичной дроби, делённая на \(m\)). Тогда платёж рассчитывается так:

$$\text{Payment} = \frac{P \cdot i}{1 - (1 + i)^{-n}}$$Если ставка равна нулю, знаменатель «схлопывается», и платёж становится просто \(P / n\). Общая сумма выплат равна «\(\text{Payment} \times n\)», а переплата — это общая сумма выплат минус \(P\).

Пример расчёта

Допустим, вы берёте 100 000 под 6% годовых на 30 лет с ежемесячными платежами. Тогда \(m = 12\), \(n = 360\), а \(i = 0{,}06 / 12 = 0{,}005\). $$\text{Payment} = \frac{100\,000 \times 0{,}005}{1 - 1{,}005^{-360}} = \frac{500}{0{,}83396} = 599{,}55 \text{ в месяц}$$ Общая сумма выплат \(= 599{,}55 \times 360 = 215\,838{,}19\), а переплата по процентам \(= 215\,838{,}19 - 100\,000 = 115\,838{,}19\).

Частые вопросы

Ставка номинальная или эффективная? В расчёте используется номинальная годовая ставка (по аналогии с APR), которую делят на число платежей в год, чтобы получить ставку за период. Это стандартный подход к расчёту аннуитета.

Почему реальный платёж может отличаться на пару копеек? Банки округляют каждый платёж до копеек, поэтому последний платёж по графику может немного отличаться. В нашем расчёте применяется точная формула без округлений.

А если ставка равна 0%? Тогда платёж — это просто сумма кредита, поделённая поровну на все платежи, а переплата по процентам равна нулю.

Платежи и проценты по различным сценариям кредитования

Таблица ниже показывает, как ежемесячный платеж, сумма всех платежей и общие проценты изменяются для фиксированного капитала \(P = \$100{,}000\) в трёх различных годовых процентных ставках и трёх сроках кредитования. Все показатели используют ежемесячное начисление процентов (\(m = 12\)) и формулу амортизации \(\text{Платёж} = \dfrac{P \cdot i}{1 - (1 + i)^{-n}}\), где \(i\) — ежемесячная ставка и \(n\) — общее количество платежей.

| Годовая ставка | Срок | Ежемесячный платёж | Всего выплачено | Общие проценты |

|---|---|---|---|---|

| 4% | 15 лет (180 плт) | $739.69 | $133,144.20 | $33,144.20 |

| 4% | 20 лет (240 плт) | $605.98 | $145,435.20 | $45,435.20 |

| 4% | 30 лет (360 плт) | $477.42 | $171,871.20 | $71,871.20 |

| 6% | 15 лет (180 плт) | $843.86 | $151,894.80 | $51,894.80 |

| 6% | 20 лет (240 плт) | $716.43 | $171,943.20 | $71,943.20 |

| 6% | 30 лет (360 плт) | $599.55 | $215,838.00 | $115,838.00 |

| 8% | 15 лет (180 плт) | $955.65 | $172,017.00 | $72,017.00 |

| 8% | 20 лет (240 плт) | $836.44 | $200,745.60 | $100,745.60 |

| 8% | 30 лет (360 плт) | $733.76 | $264,153.60 | $164,153.60 |

Чтение вниз по каждому блоку годовой ставки показывает основной компромисс: увеличение срока снижает ежемесячный платёж, но увеличивает общие проценты. Чтение поперёк одного и того же срока показывает, что каждое повышение ставки на два процентных пункта существенно увеличивает как платёж, так и пожизненную стоимость.

Что означают ваши результаты

Калькулятор возвращает три связанных показателя:

- Ежемесячный платёж — фиксированная сумма, выплачиваемая в каждый период, которая полностью погашает кредит в течение его срока. Каждый платёж делится между процентами на невыплаченный остаток и частью основной суммы; ранние платежи состоят в основном из процентов, более поздние платежи в основном из основной суммы.

- Сумма всех платежей — ежемесячный платёж, умноженный на количество платежей \(n\). Это полная сумма денежных средств, которая уходит с вашего счёта в течение жизни кредита.

- Общие проценты — сумма всех платежей минус первоначальный капитал \(P\). Это стоимость заимствования, то есть всё, выплаченное сверх того, что было одолжено.

Более длительный срок снижает ежемесячный платёж, поскольку один и тот же капитал распределяется на большее число периодов, но увеличивает общие проценты, поскольку остаток сохраняется дольше и накапливает проценты за большее число периодов. Более короткий срок делает наоборот: более высокий платёж, но меньше процентов в целом.

Годовая ставка — это номинальная годовая ставка. Калькулятор преобразует её в периодическую ставку, разделив на количество платежей в год: \(i = \dfrac{\text{Годовая ставка}}{m}\). Для годовой ставки 6% при ежемесячных платежах периодическая ставка составляет \(i = 0.06 / 12 = 0.005\) (0,5% в месяц). Количество платежей равно \(n = \text{годы} \times m\). Поскольку проценты начисляются на убывающий остаток в каждом периоде, даже небольшое изменение периодической ставки заметно изменяет платёж и общие проценты.

Это общая образовательная информация о том, как работают амортизированные кредиты, а не личный финансовый совет. Фактические предложения могут включать сборы, страховку или правила начисления процентов, которые отличаются от этой упрощённой модели.

Ключевые термины и переменные

| Термин | Символ | Определение |

|---|---|---|

| Капитал | \(P\) | Первоначальная сумма, взятая в заимствование, до добавления каких-либо процентов. |

| Номинальная годовая ставка | — | Указанная годовая процентная ставка, объявленная по кредиту, выраженная в процентах в год до преобразования в периодическую ставку. |

| Периодическая ставка | \(i\) | Процентная ставка, применяемая в каждый период платежа, равная годовой ставке, разделённой на количество платежей в год: \(i = \text{Годовая ставка}/m\). |

| Платежи в год | \(m\) | Сколько платежей производится в год (например, 12 за ежемесячные, 26 за двухнедельные, 52 за еженедельные). |

| Количество платежей | \(n\) | Всего платежей в течение полного срока, \(n = \text{годы} \times m\); это показатель степени в формуле амортизации. |

| Амортизация | — | Процесс погашения кредита через равные периодические платежи, каждый из которых покрывает текущие проценты плюс часть основной суммы до тех пор, пока остаток не обнулится. |

| Общие проценты | — | Сумма всех процентов, выплаченных в течение кредита, равна сумме всех платежей минус капитал. |