Qu'est-ce qu'un calculateur de prêt amortissable ?

Un prêt amortissable se rembourse par échéances fixes et régulières qui couvrent à la fois les intérêts et le capital. Au début, chaque versement est composé en majorité d'intérêts ; vers la fin, il rembourse surtout le capital, mais le montant de l'échéance, lui, reste identique. Cet outil calcule cette mensualité fixe, ainsi que la somme totale que vous rembourserez et le coût total des intérêts sur toute la durée du crédit. Le calcul repose sur l'amortissement standard, universel : il s'applique aux prêts immobiliers, aux crédits auto et aux prêts personnels partout dans le monde, sans être propre à un pays en particulier.

Comment l'utiliser

Indiquez le montant du prêt (le capital emprunté), le taux d'intérêt (annuel en %) sous forme de TAEG nominal, puis la durée du prêt avec son unité (années ou mois). Choisissez le nombre d'échéances par an (le rythme mensuel est le plus courant). L'outil affiche le montant de chaque échéance, le total de l'ensemble des versements, les intérêts payés au total et le nombre d'échéances.

La formule expliquée

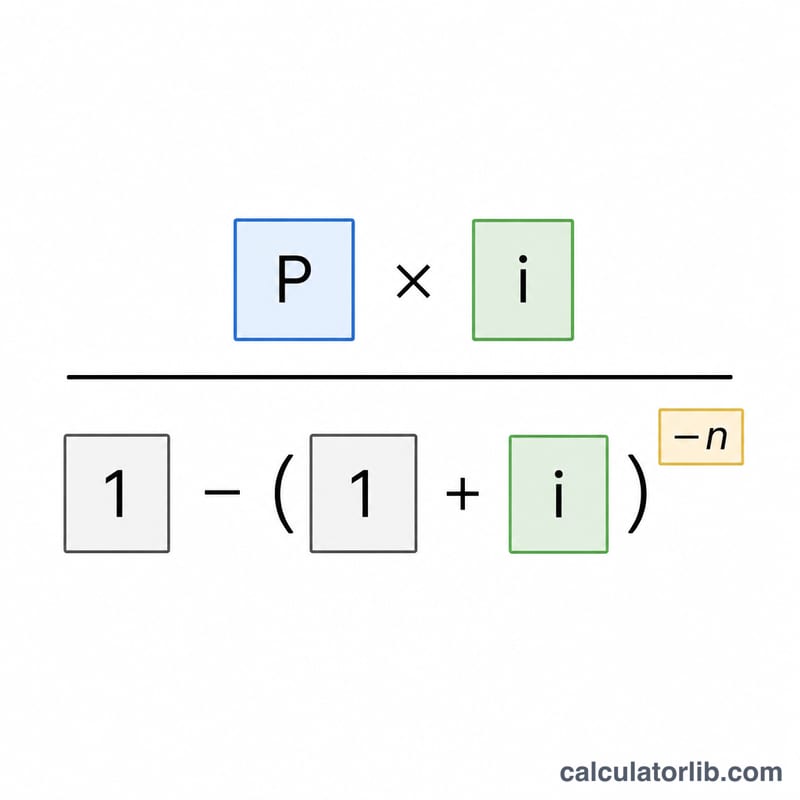

Soit \(P\) le capital emprunté, \(m\) le nombre d'échéances par an, \(n\) le nombre total d'échéances et \(i\) le taux par période (le taux annuel en décimal divisé par \(m\)). L'échéance vaut $$\text{Échéance} = \frac{P \cdot i}{1 - (1 + i)^{-n}}$$ Si le taux est nul, le dénominateur disparaît : l'échéance se résume alors à \(P / n\). Le total remboursé correspond à l'échéance \(\times\, n\), et les intérêts totaux au total remboursé moins \(P\).

Exemple chiffré

Empruntons 100 000 à un TAEG de 6 % sur 30 ans, avec des remboursements mensuels. On a alors \(m = 12\), \(n = 360\) et \(i = 0{,}06 / 12 = 0{,}005\). $$\text{Échéance} = \frac{100\,000 \times 0{,}005}{1 - 1{,}005^{-360}} = \frac{500}{0{,}83396} = 599{,}55 \text{ par mois}$$ Total remboursé \(= 599{,}55 \times 360 = 215\,838{,}19\), et intérêts totaux \(= 215\,838{,}19 - 100\,000 = 115\,838{,}19\).

Paiement et intérêts selon différents scénarios de prêt

Le tableau ci-dessous montre comment le paiement mensuel, le total des paiements et l'intérêt total évoluent pour un capital fixe de \(P = \$100{,}000\) selon trois taux annuels et trois durées de prêt. Tous les chiffres utilisent une capitalisation mensuelle (\(m = 12\)) et la formule d'amortissement \(\text{Paiement} = \dfrac{P \cdot i}{1 - (1 + i)^{-n}}\), où \(i\) est le taux mensuel et \(n\) est le nombre total de paiements.

| TAP | Durée | Paiement mensuel | Total versé | Intérêt total |

|---|---|---|---|---|

| 4% | 15 ans (180 paiements) | 739,69 $ | 133 144,20 $ | 33 144,20 $ |

| 4% | 20 ans (240 paiements) | 605,98 $ | 145 435,20 $ | 45 435,20 $ |

| 4% | 30 ans (360 paiements) | 477,42 $ | 171 871,20 $ | 71 871,20 $ |

| 6% | 15 ans (180 paiements) | 843,86 $ | 151 894,80 $ | 51 894,80 $ |

| 6% | 20 ans (240 paiements) | 716,43 $ | 171 943,20 $ | 71 943,20 $ |

| 6% | 30 ans (360 paiements) | 599,55 $ | 215 838,00 $ | 115 838,00 $ |

| 8% | 15 ans (180 paiements) | 955,65 $ | 172 017,00 $ | 72 017,00 $ |

| 8% | 20 ans (240 paiements) | 836,44 $ | 200 745,60 $ | 100 745,60 $ |

| 8% | 30 ans (360 paiements) | 733,76 $ | 264 153,60 $ | 164 153,60 $ |

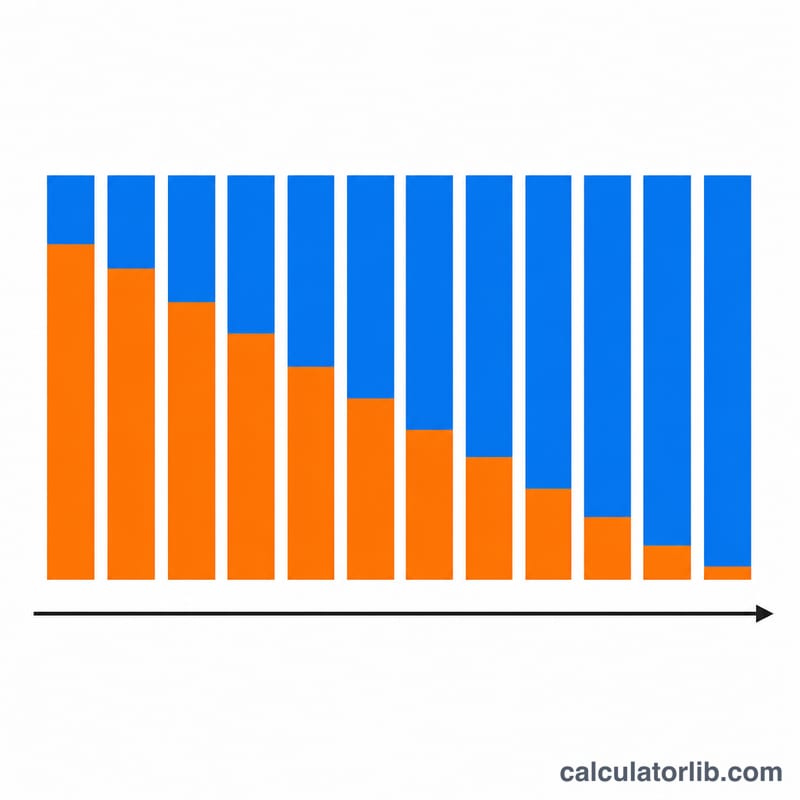

En descendant dans chaque bloc de TAP, on voit le compromis central : prolonger la durée réduit le paiement mensuel mais augmente l'intérêt total. En lisant à travers la même durée, on voit que chaque hausse de deux points de pourcentage du TAP ajoute considérablement au paiement et au coût total du prêt.

Ce que signifient vos résultats

La calculatrice retourne trois chiffres liés :

- Paiement mensuel — le montant fixe dû à chaque période qui rembourse entièrement le prêt sur sa durée. Chaque paiement est divisé entre l'intérêt sur le solde impayé et une portion du capital ; les premiers paiements sont surtout de l'intérêt, les derniers surtout du capital.

- Total des paiements — le paiement mensuel multiplié par le nombre de paiements \(n\). C'est le montant total d'argent qui quitte votre compte pendant la vie du prêt.

- Intérêt total — le total des paiements moins le capital initial \(P\). C'est le coût de l'emprunt, c'est-à-dire tout ce qui a été versé au-delà de ce qui a été emprunté.

Une durée plus longue réduit le paiement mensuel car le même capital est réparti sur plus de périodes, mais elle augmente l'intérêt total car le solde est maintenu plus longtemps et accumule des intérêts sur plus de périodes. Une durée plus courte fait l'inverse : un paiement plus élevé mais moins d'intérêt au total.

Le TAP est un taux nominal annuel. La calculatrice le convertit en taux périodique en divisant par le nombre de paiements par an : \(i = \dfrac{\text{TAP}}{m}\). Pour un TAP de 6 % payable mensuellement, le taux périodique est \(i = 0,06 / 12 = 0,005\) (0,5 % par mois). Le nombre de paiements est \(n = \text{années} \times m\). Comme l'intérêt se compose sur le solde décroissant à chaque période, même un petit changement du taux périodique modifie notablement le paiement et l'intérêt total.

Ceci est une information éducative générale sur le fonctionnement des prêts amortis, et non un conseil financier personnel. Les offres réelles peuvent inclure des frais, des assurances ou des conventions de capitalisation qui diffèrent de ce modèle simplifié.

Termes clés et variables

| Terme | Symbole | Définition |

|---|---|---|

| Capital | \(P\) | Le montant initial emprunté, avant l'ajout de tout intérêt. |

| TAP nominal | — | Le taux d'intérêt annuel indiqué sur le prêt, exprimé en pourcentage par année avant la conversion en taux périodique. |

| Taux périodique | \(i\) | Le taux d'intérêt appliqué à chaque période de paiement, égal au TAP divisé par le nombre de paiements par an : \(i = \text{TAP}/m\). |

| Paiements par an | \(m\) | Le nombre de paiements effectués annuellement (par exemple 12 pour mensuel, 26 pour bihebdomadaire, 52 pour hebdomadaire). |

| Nombre de paiements | \(n\) | Total des paiements sur la durée complète, \(n = \text{années} \times m\) ; c'est l'exposant dans la formule d'amortissement. |

| Amortissement | — | Le processus de remboursement d'un prêt par des paiements périodiques égaux, couvrant chacun l'intérêt courant plus une portion du capital jusqu'à ce que le solde atteigne zéro. |

| Intérêt total | — | La somme de tous les intérêts payés pendant le prêt, égale au total des paiements moins le capital. |

Questions fréquentes

Le taux d'intérêt est-il nominal ou effectif ? Il est traité comme un taux annuel nominal (TAEG), divisé par le nombre d'échéances annuelles pour obtenir le taux par période : c'est la convention d'amortissement standard.

Pourquoi mon échéance réelle peut-elle varier de quelques centimes ? Les organismes prêteurs arrondissent chaque échéance au centime, si bien que la dernière échéance prévue peut être légèrement ajustée. Le récapitulatif présenté ici s'appuie sur la formule exacte.

Et si le taux est de 0 % ? L'échéance correspond simplement au capital réparti à parts égales sur l'ensemble des versements, et les intérêts totaux sont nuls.