¿Qué es una calculadora de préstamos amortizables?

Un préstamo amortizable se devuelve con una cuota periódica fija que cubre tanto los intereses como el capital. Al principio, la mayor parte de cada cuota son intereses; más adelante, la mayor parte amortiza capital, aunque el importe de la cuota no cambia. Esta calculadora obtiene esa cuota fija junto con el total que pagarás y el coste total de los intereses durante toda la vida del préstamo. El cálculo se basa en la amortización estándar universal, empleada en hipotecas, préstamos para coches y préstamos personales en todo el mundo, y no es específico de ningún país.

Cómo usarla

Introduce el Importe del préstamo (el capital que pides prestado), el Tipo de interés (% anual) como TAE nominal y el Plazo del préstamo con su unidad (años o meses). Elige cuántos Pagos por año realizas (lo habitual es mensual). La herramienta devuelve la cuota por periodo, el total de todos los pagos, los intereses totales pagados y el número de pagos.

La fórmula explicada

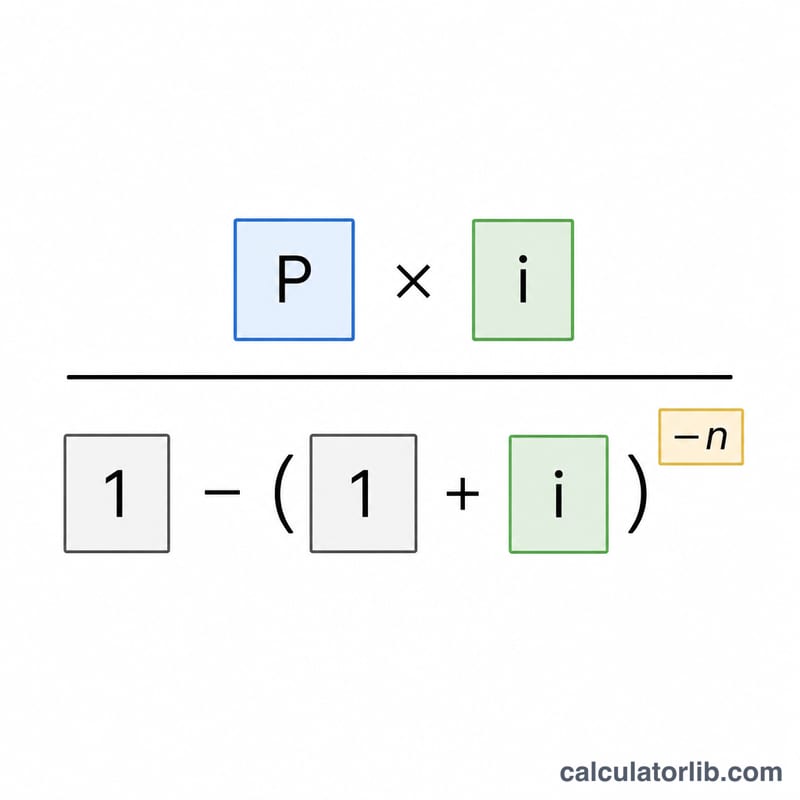

Sea P el capital, m los pagos por año, n el número total de pagos e i el tipo periódico (el tipo anual en decimal dividido entre m). La cuota es $$\text{Cuota} = \frac{P \cdot i}{1 - (1 + i)^{-n}}$$ Si el tipo es cero, el denominador se anula, por lo que la cuota es simplemente \(P / n\). El total pagado es \(\text{Cuota} \cdot n\), y los intereses totales son el total pagado menos \(P\).

Ejemplo práctico

Pides prestados 100.000 al 6 % TAE durante 30 años, con pagos mensuales. Entonces \(m = 12\), \(n = 360\) e \(i = 0{,}06 / 12 = 0{,}005\). $$\text{Cuota} = \frac{100{.}000 \cdot 0{,}005}{1 - 1{,}005^{-360}} = \frac{500}{0{,}83396} = 599{,}55 \text{ al mes}$$ Total pagado = \(599{,}55 \cdot 360 = 215{.}838{,}19\), e intereses totales = \(215{.}838{,}19 - 100{.}000 = 115{.}838{,}19\).

Pago e Interés en Diferentes Escenarios de Préstamo

La tabla a continuación muestra cómo el pago mensual, el total de pagos y el interés total varían para un principal fijo de \(P = \$100{,}000\) en tres tasas porcentuales anuales y tres plazos de préstamo. Todas las cifras utilizan capitalización mensual (\(m = 12\)) y la fórmula de amortización \(\text{Pago} = \dfrac{P \cdot i}{1 - (1 + i)^{-n}}\), donde \(i\) es la tasa mensual y \(n\) es el número total de pagos.

| TPA | Plazo | Pago Mensual | Total Pagado | Interés Total |

|---|---|---|---|---|

| 4% | 15 años (180 pagos) | $739,69 | $133.144,20 | $33.144,20 |

| 4% | 20 años (240 pagos) | $605,98 | $145.435,20 | $45.435,20 |

| 4% | 30 años (360 pagos) | $477,42 | $171.871,20 | $71.871,20 |

| 6% | 15 años (180 pagos) | $843,86 | $151.894,80 | $51.894,80 |

| 6% | 20 años (240 pagos) | $716,43 | $171.943,20 | $71.943,20 |

| 6% | 30 años (360 pagos) | $599,55 | $215.838,00 | $115.838,00 |

| 8% | 15 años (180 pagos) | $955,65 | $172.017,00 | $72.017,00 |

| 8% | 20 años (240 pagos) | $836,44 | $200.745,60 | $100.745,60 |

| 8% | 30 años (360 pagos) | $733,76 | $264.153,60 | $164.153,60 |

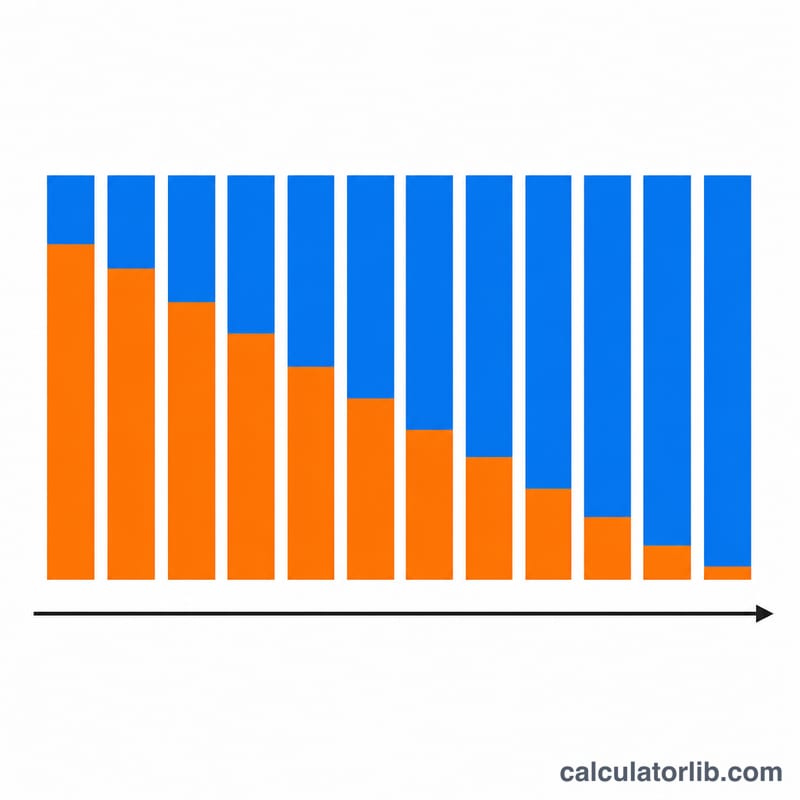

Leyendo hacia abajo cada bloque de TPA se muestra el equilibrio fundamental: extender el plazo reduce el pago mensual pero aumenta el interés total. Leyendo hacia los lados en el mismo plazo se ve que cada aumento de dos puntos porcentuales en la TPA suma considerablemente tanto al pago como al costo de toda la vida del préstamo.

Qué Significan Tus Resultados

La calculadora devuelve tres cifras relacionadas:

- Pago mensual — la cantidad fija adeudada cada período que reembolsa completamente el préstamo durante su plazo. Cada pago se divide entre el interés sobre el saldo pendiente y una porción del principal; los pagos iniciales son principalmente interés, los pagos posteriores principalmente principal.

- Total de pagos — el pago mensual multiplicado por el número de pagos \(n\). Esta es la cantidad total de dinero que sale de tu cuenta durante la vida del préstamo.

- Interés total — el total de pagos menos el principal original \(P\). Es el costo de pedir prestado, es decir, todo lo pagado más allá de lo que fue prestado.

Un plazo más largo reduce el pago mensual porque el mismo principal se distribuye en más períodos, pero aumenta el interés total porque el saldo se mantiene durante más tiempo y acumula interés durante más períodos. Un plazo más corto hace lo opuesto: un pago más alto pero menos interés en general.

La TPA es una tasa nominal anual. La calculadora la convierte a una tasa periódica dividiéndola por el número de pagos por año: \(i = \dfrac{\text{TPA}}{m}\). Para una TPA del 6% pagada mensualmente, la tasa periódica es \(i = 0,06 / 12 = 0,005\) (0,5% por mes). El número de pagos es \(n = \text{años} \times m\). Debido a que el interés se capitaliza sobre el saldo decreciente cada período, incluso un pequeño cambio en la tasa periódica cambia notablemente el pago e interés total.

Esta es información educativa general sobre cómo funcionan los préstamos amortizados, no asesoramiento financiero personal. Las ofertas reales pueden incluir comisiones, seguros o convenciones de capitalización que difieran de este modelo simplificado.

Términos Clave y Variables

| Término | Símbolo | Definición |

|---|---|---|

| Principal | \(P\) | La cantidad original prestada, antes de que se agregue interés alguno. |

| TPA Nominal | — | La tasa de interés anual establecida citada en el préstamo, expresada como un porcentaje por año antes de la conversión a una tasa periódica. |

| Tasa periódica | \(i\) | La tasa de interés aplicada en cada período de pago, igual a la TPA dividida por el número de pagos por año: \(i = \text{TPA}/m\). |

| Pagos por año | \(m\) | Cuántos pagos se realizan anualmente (p. ej. 12 para mensual, 26 para quincenales, 52 para semanales). |

| Número de pagos | \(n\) | Total de pagos durante el plazo completo, \(n = \text{años} \times m\); es el exponente en la fórmula de amortización. |

| Amortización | — | El proceso de reembolsar un préstamo mediante pagos periódicos iguales, cada uno cubriendo el interés actual más una porción del principal hasta que el saldo alcanza cero. |

| Interés total | — | La suma de todo el interés pagado durante el préstamo, igual al total de pagos menos el principal. |

Preguntas frecuentes

¿El tipo de interés es nominal o efectivo? Se trata como un tipo anual nominal (TAE) y se divide entre los pagos por año para obtener el tipo periódico, que es la convención estándar de amortización.

¿Por qué mi cuota real puede variar en unos céntimos? Las entidades redondean cada cuota al céntimo, por lo que el último pago programado puede ajustarse ligeramente. El resumen que ofrecemos aquí utiliza la fórmula exacta.

¿Y si el tipo es del 0 %? La cuota es simplemente el capital repartido por igual entre todos los pagos, y los intereses totales son cero.