ما هي حاسبة القرض بنظام الإطفاء؟

القرض المُطفأ هو قرض يُسدَّد بقسط دوري ثابت يغطي الفائدة وأصل الدين معًا. في بداية السداد تذهب معظم القيمة لتغطية الفوائد، وفي المراحل المتأخرة يتجه الجزء الأكبر منها لسداد الأصل، لكن قيمة القسط تبقى ثابتة دون تغيير. تحسب هذه الأداة قيمة هذا القسط الثابت، إلى جانب إجمالي المبلغ الذي ستدفعه وإجمالي تكلفة الفوائد طوال عمر القرض. والمعادلة المستخدمة هي طريقة الإطفاء القياسية المعتمدة عالميًا في القروض العقارية وقروض السيارات والقروض الشخصية، وهي ليست خاصة بدولة معينة.

كيفية الاستخدام

أدخل مبلغ القرض (أي أصل الدين الذي تقترضه)، ثم نسبة الفائدة (السنوية %) باعتبارها معدل فائدة سنوي اسمي (APR)، ثم مدة القرض مع وحدتها (بالسنوات أو بالأشهر). اختر بعد ذلك عدد الدفعات في السنة (الدفع الشهري هو الأكثر شيوعًا). تعرض لك الأداة قيمة القسط لكل فترة، وإجمالي جميع الدفعات، وإجمالي الفوائد المسددة، وعدد الدفعات.

شرح المعادلة

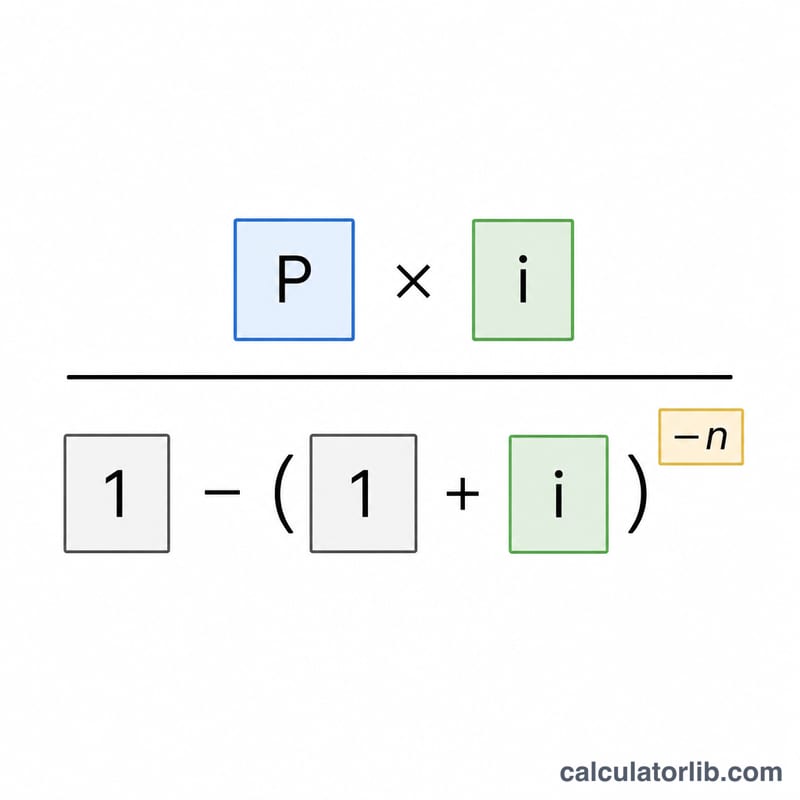

لنفترض أن \(P\) هو أصل الدين، وأن \(m\) هو عدد الدفعات في السنة، وأن \(n\) هو إجمالي عدد الدفعات، وأن \(i\) هو معدل الفائدة الدوري (المعدل السنوي كنسبة عشرية مقسومًا على \(m\)). تُحسب قيمة القسط بالمعادلة:

$$\text{Payment} = \frac{P \cdot i}{1 - (1 + i)^{-n}}$$أما إذا كان معدل الفائدة صفرًا، فإن المقام يختفي ويصبح القسط ببساطة \(P / n\). ويساوي إجمالي المدفوع: \(\text{Payment} \cdot n\)، ويساوي إجمالي الفوائد: إجمالي المدفوع ناقص \(P\).

مثال تطبيقي

لنفترض أنك اقترضت 100,000 بمعدل فائدة سنوي 6% لمدة 30 عامًا بسداد شهري. عندها يكون \(m = 12\)، و\(n = 360\)، و\(i = 0.06 / 12 = 0.005\).

$$\text{Payment} = \frac{100{,}000 \cdot 0.005}{1 - 1.005^{-360}} = \frac{500}{0.83396} = 599.55$$شهريًا. إجمالي المدفوع \(= 599.55 \times 360 = 215{,}838.19\)، وإجمالي الفوائد \(= 215{,}838.19 - 100{,}000 = 115{,}838.19\).

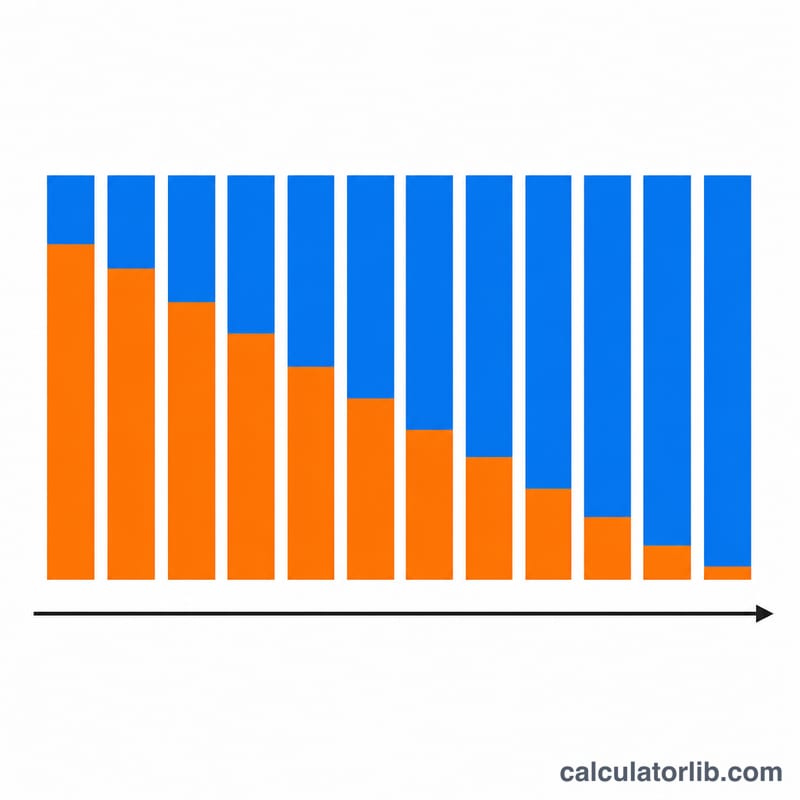

الدفع والفائدة عبر سيناريوهات القروض

يوضح الجدول أدناه كيف يتغير الدفع الشهري والإجمالي والفائدة الإجمالية لرأس مال ثابت \(P = \$100{,}000\) عبر ثلاثة معدلات نسبة سنوية وثلاثة شروط قروض. جميع الأرقام تستخدم المركبة الشهرية (\(m = 12\)) وصيغة الاستهلاك \(\text{الدفع} = \dfrac{P \cdot i}{1 - (1 + i)^{-n}}\)، حيث \(i\) هو المعدل الشهري و \(n\) هو إجمالي عدد الدفعات.

| معدل النسبة السنوية | المدة | الدفع الشهري | الإجمالي المدفوع | الفائدة الإجمالية |

|---|---|---|---|---|

| 4% | 15 سنة (180 دفعة) | $739.69 | $133,144.20 | $33,144.20 |

| 4% | 20 سنة (240 دفعة) | $605.98 | $145,435.20 | $45,435.20 |

| 4% | 30 سنة (360 دفعة) | $477.42 | $171,871.20 | $71,871.20 |

| 6% | 15 سنة (180 دفعة) | $843.86 | $151,894.80 | $51,894.80 |

| 6% | 20 سنة (240 دفعة) | $716.43 | $171,943.20 | $71,943.20 |

| 6% | 30 سنة (360 دفعة) | $599.55 | $215,838.00 | $115,838.00 |

| 8% | 15 سنة (180 دفعة) | $955.65 | $172,017.00 | $72,017.00 |

| 8% | 20 سنة (240 دفعة) | $836.44 | $200,745.60 | $100,745.60 |

| 8% | 30 سنة (360 دفعة) | $733.76 | $264,153.60 | $164,153.60 |

قراءة النزول عبر كل كتلة معدل نسبة سنوية تظهر المقايضة الأساسية: تمديد المدة يقلل الدفع الشهري ولكن يزيد الفائدة الإجمالية. القراءة عبر نفس المدة تظهر أن كل ارتفاع بنقطتي مئة في معدل النسبة السنوية يضيف بشكل كبير إلى كل من الدفع والتكلفة مدى الحياة.

ماذا تعني نتائجك

تعيد الحاسبة ثلاثة أرقام ذات صلة:

- الدفع الشهري — المبلغ الثابت المستحق في كل فترة والذي يسدد القرض بالكامل على مدار مدته. يتم تقسيم كل دفعة بين الفائدة على الرصيد المتبقي وجزء من رأس المال؛ الدفعات المبكرة تكون في الغالب فائدة، والدفعات اللاحقة في الغالب رأس مال.

- إجمالي الدفعات — الدفع الشهري مضروباً في عدد الدفعات \(n\). هذا هو المبلغ الكامل من النقود التي تغادر حسابك على مدى حياة القرض.

- الفائدة الإجمالية — إجمالي الدفعات ناقص رأس المال الأصلي \(P\). إنها تكلفة الاقتراض، أي كل شيء تم دفعه يتجاوز ما تم اقتراضه.

المدة الأطول تقلل الدفع الشهري لأن نفس رأس المال يتم توزيعه على فترات أكثر، لكنها ترفع الفائدة الإجمالية لأن الرصيد يتم حمله لفترة أطول ويتراكم عليه الفائدة على مدى فترات أكثر. المدة الأقصر تفعل العكس: دفع أعلى لكن فائدة أقل بشكل عام.

معدل النسبة السنوية هو معدل سنوي اسمي. تحول الحاسبة معدل النسبة السنوية إلى معدل دوري بقسمته على عدد الدفعات في السنة: \(i = \dfrac{\text{معدل النسبة السنوية}}{m}\). بالنسبة لمعدل نسبة سنوية 6% مدفوع شهرياً، المعدل الدوري هو \(i = 0.06 / 12 = 0.005\) (0.5% شهرياً). عدد الدفعات هو \(n = \text{السنوات} \times m\). لأن الفائدة تتراكم على الرصيد المتناقص في كل فترة، حتى التغيير الصغير في المعدل الدوري يغير الدفع والفائدة الإجمالية بشكل ملحوظ.

هذه معلومات تعليمية عامة حول كيفية عمل القروض المستهلكة، وليست نصيحة مالية شخصية. قد تتضمن العروض الفعلية رسوماً أو تأميناً أو اتفاقيات مركبة تختلف عن هذا النموذج المبسط.

المصطلحات والمتغيرات الرئيسية

| المصطلح | الرمز | التعريف |

|---|---|---|

| رأس المال | \(P\) | المبلغ الأصلي المقترض، قبل إضافة أي فائدة. |

| معدل النسبة السنوية الاسمي | — | معدل الفائدة السنوي المعلن عليه القرض، معبراً عنه كنسبة مئوية سنوياً قبل التحويل إلى معدل دوري. |

| المعدل الدوري | \(i\) | معدل الفائدة المطبق في كل فترة دفع، يساوي معدل النسبة السنوية مقسوماً على عدد الدفعات في السنة: \(i = \text{معدل النسبة السنوية}/m\). |

| الدفعات في السنة | \(m\) | كم عدد الدفعات التي تتم سنوياً (مثلاً 12 للشهري، 26 للنصف شهري، 52 للأسبوعي). |

| عدد الدفعات | \(n\) | إجمالي الدفعات على مدى المدة الكاملة، \(n = \text{السنوات} \times m\)؛ إنه الأس في صيغة الاستهلاك. |

| الاستهلاك | — | عملية سداد القرض من خلال دفعات دورية متساوية، كل منها تغطي الفائدة الحالية بالإضافة إلى جزء من رأس المال حتى يصل الرصيد إلى الصفر. |

| الفائدة الإجمالية | — | مجموع كل الفائدة المدفوعة على القرض، يساوي إجمالي الدفعات ناقص رأس المال. |

الأسئلة الشائعة

هل معدل الفائدة اسمي أم فعلي؟ يُعامَل المعدل باعتباره معدل فائدة سنويًا اسميًا (APR)، ويُقسَّم على عدد الدفعات في السنة للحصول على المعدل الدوري، وهذا هو العُرف القياسي في حسابات الإطفاء.

لماذا قد يختلف قسطي الفعلي ببضعة قروش؟ تقوم جهات الإقراض بتقريب كل دفعة إلى أقرب وحدة نقدية، لذا قد تتغير الدفعة الأخيرة المجدولة قليلًا. أما الملخص هنا فيستخدم المعادلة الدقيقة.

ماذا لو كان معدل الفائدة 0%؟ في هذه الحالة يكون القسط ببساطة أصل الدين موزَّعًا بالتساوي على جميع الدفعات، ويكون إجمالي الفوائد صفرًا.