什麼是等額本息貸款計算機?

等額本息貸款的特色,是每一期都還固定金額,當中同時包含利息與本金。在還款初期,繳出去的金額大多是利息;到了後期,本金佔比才逐漸提高,但每期繳的總金額始終不變。這個計算機會幫你算出固定的每期還款金額,以及整筆貸款的還款總額與利息總成本。它採用的是國際通用的標準攤還公式,房貸、車貸、信用貸款都適用,與任何特定國家的制度無關。

使用方法

請輸入貸款金額(也就是你借入的本金)、以名目年利率(APR)表示的年利率(年化 %),再填上還款期間及其單位(年或月)。接著選擇每年還款次數(一般以每月攤還為主)。計算機會回傳你每期的還款金額、所有還款的總額、累計支付的利息,以及總還款期數。

公式說明

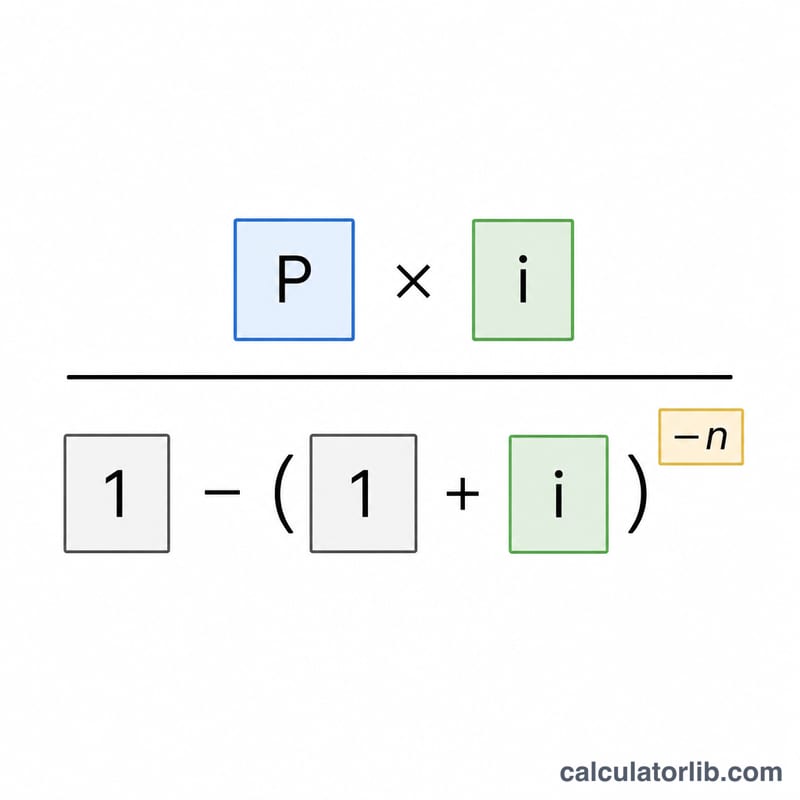

設 \(P\) 為本金、\(m\) 為每年還款次數、\(n\) 為總還款期數,\(i\) 為每期利率(年利率換算成小數後再除以 \(m\))。每期還款金額為

$$\text{Payment} = \frac{P \cdot i}{1 - (1 + i)^{-n}}$$若利率為零,分母會失效,此時每期還款金額即為 \(P / n\)。還款總額為每期還款金額 \(\times n\),利息總額則為

$$\text{Interest} = \text{Payment} \cdot n - P$$即還款總額減去本金 \(P\)。

實際範例

假設借入 100,000,年利率 6%,分 30 年按月攤還。則 \(m = 12\)、\(n = 360\),\(i = 0.06 / 12 = 0.005\)。每期還款金額

$$\text{Payment} = \frac{100{,}000 \times 0.005}{1 - 1.005^{-360}} = \frac{500}{0.83396} = 599.55$$每月 599.55。還款總額 \(= 599.55 \times 360 = 215{,}838.19\),利息總額 \(= 215{,}838.19 - 100{,}000 = 115{,}838.19\)。

跨貸款情景的付款和利息

下表顯示固定本金 \(P = \$100{,}000\) 在三種年度百分比率和三種貸款期限下,月付款、總付款額和總利息如何變化。所有數據使用月度複利(\(m = 12\))和攤銷公式 \(\text{付款} = \dfrac{P \cdot i}{1 - (1 + i)^{-n}}\),其中 \(i\) 是月度利率,\(n\) 是總付款次數。

| 年利率 | 期限 | 月付款 | 總付款額 | 總利息 |

|---|---|---|---|---|

| 4% | 15年(180次付款) | $739.69 | $133,144.20 | $33,144.20 |

| 4% | 20年(240次付款) | $605.98 | $145,435.20 | $45,435.20 |

| 4% | 30年(360次付款) | $477.42 | $171,871.20 | $71,871.20 |

| 6% | 15年(180次付款) | $843.86 | $151,894.80 | $51,894.80 |

| 6% | 20年(240次付款) | $716.43 | $171,943.20 | $71,943.20 |

| 6% | 30年(360次付款) | $599.55 | $215,838.00 | $115,838.00 |

| 8% | 15年(180次付款) | $955.65 | $172,017.00 | $72,017.00 |

| 8% | 20年(240次付款) | $836.44 | $200,745.60 | $100,745.60 |

| 8% | 30年(360次付款) | $733.76 | $264,153.60 | $164,153.60 |

按年利率區段從上到下閱讀顯示核心權衡:延長期限會降低月付款,但增加總利息。按相同期限從左到右閱讀顯示,每上升兩個百分點的年利率都會大幅增加付款和終身成本。

您的結果意義

計算器返回三個相關數據:

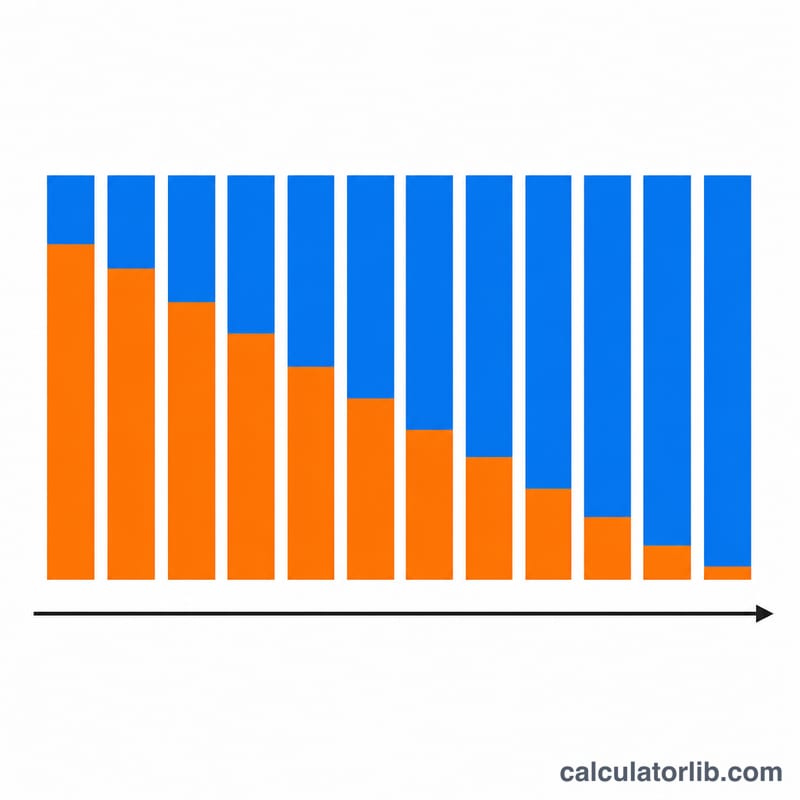

- 月付款——每期應支付的固定金額,在貸款期限內完全償還貸款。每筆付款分為未償餘額上的利息和部分本金;早期付款主要是利息,後期付款主要是本金。

- 總付款額——月付款乘以付款次數 \(n\)。這是貸款期限內從您帳戶支出的全部現金。

- 總利息——總付款額減去原始本金 \(P\)。這是借款成本,即超過所借金額的一切支付。

更長的期限會降低月付款,因為相同的本金分攤到更多期間,但會增加總利息,因為餘額保留更長時間並在更多期間內累積利息。更短的期限則相反:付款更高但總體利息較少。

年利率是年度名義利率。計算器通過除以每年支付次數將其轉換為週期利率:\(i = \dfrac{\text{年利率}}{m}\)。對於按月支付的6%年利率,週期利率為 \(i = 0.06 / 12 = 0.005\)(每月0.5%)。付款次數為 \(n = \text{年數} \times m\)。因為利息按遞減餘額在每期複利,即使週期利率的微小變化也會顯著改變付款和總利息。

這是關於攤銷貸款如何運作的一般教育信息,不是個人財務建議。實際報價可能包含費用、保險或與此簡化模型不同的複利慣例。

關鍵術語及變數

| 術語 | 符號 | 定義 |

|---|---|---|

| 本金 | \(P\) | 借入的原始金額,加入任何利息之前。 |

| 名義年利率 | — | 貸款上標明的年利息率,以每年百分比表示,轉換為週期利率前。 |

| 週期利率 | \(i\) | 每個支付期間應用的利息率,等於年利率除以每年支付次數:\(i = \text{年利率}/m\)。 |

| 每年支付次數 | \(m\) | 每年進行多少次付款(例如月度12次,雙周26次,每周52次)。 |

| 支付次數 | \(n\) | 整個期限內的總付款,\(n = \text{年數} \times m\);它是攤銷公式中的指數。 |

| 攤銷 | — | 通過相等的週期付款償還貸款的過程,每筆付款涵蓋當期利息加部分本金,直到餘額達到零。 |

| 總利息 | — | 貸款期限內支付的所有利息之和,等於總付款額減去本金。 |

常見問題

這裡的利率是名目利率還是實質利率?本計算機把它當作名目年利率(APR)處理,並除以每年還款次數來換算每期利率,這也是標準攤還的慣例做法。

為什麼我實際繳的金額會差個幾分錢?放款機構會把每期還款金額四捨五入到最小貨幣單位,因此最後一期的金額可能會略作調整。本頁的摘要則是依精確公式計算。

如果利率是 0% 怎麼算?此時每期還款金額就是把本金平均分攤到所有期數,利息總額為零。