什么是等额还款贷款计算器?

等额还款(等额本息)贷款,是指每期偿还固定金额,其中同时包含利息和本金。还款初期每期款项大部分是利息,到了后期则大部分是本金,但每期还款额始终保持不变。本计算器可以帮你算出这笔固定的还款额,以及在整个贷款周期内你需要偿还的总金额和承担的利息总成本。这套算法采用的是国际通用的标准摊还公式,全球的房贷、车贷和个人消费贷款都在使用,并不局限于某一个国家或地区的规则。

如何使用

填入贷款金额(即你借入的本金),输入名义年化利率形式的年利率(%),再设置贷款期限及其单位(年或月)。选择每年还款期数(按月还款是最常见的方式)。计算器会输出你每期的还款额、所有还款的合计金额、累计支付的利息总额,以及总还款期数。

计算公式详解

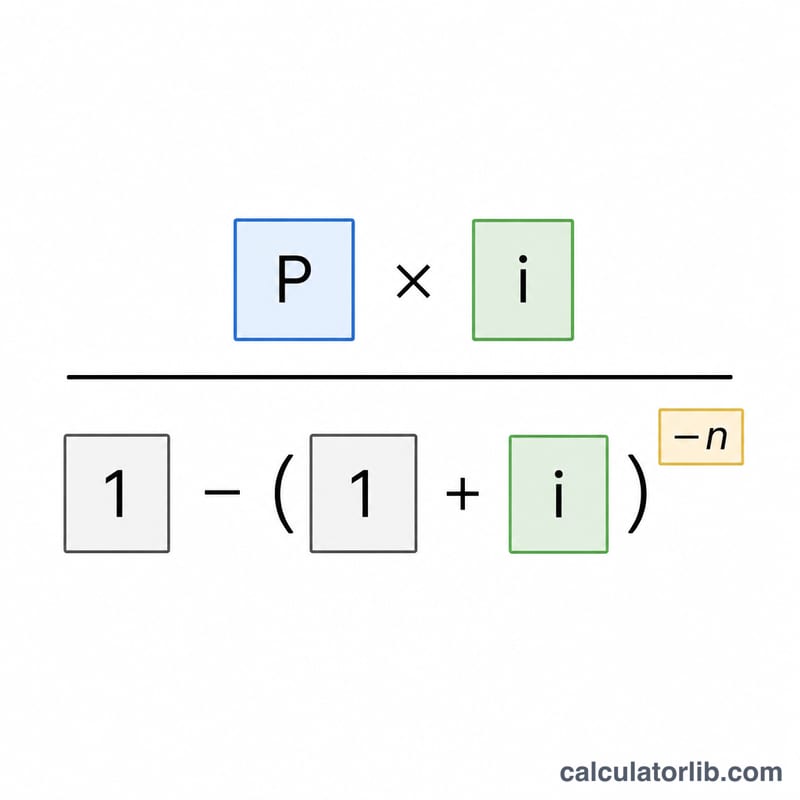

设 \(P\) 为本金,\(m\) 为每年还款期数,\(n\) 为总还款期数,\(i\) 为每期利率(年利率换算成小数后再除以 \(m\))。每期还款额 =$$\text{Payment} = \frac{P \cdot i}{1 - (1 + i)^{-n}}$$如果利率为零,分母会失去意义,此时每期还款额就简单地等于 \(P / n\)。还款总额 = 每期还款额 \(\times\) \(n\),利息总额 =$$\text{Interest} = \text{Payment} \cdot n - P$$

实例演算

假设借入 100,000,年利率 6%,期限 30 年,按月还款。则 \(m = 12\),\(n = 360\),\(i = 0.06 / 12 = 0.005\)。每期还款额 =$$\text{Payment} = \frac{100{,}000 \times 0.005}{1 - 1.005^{-360}} = \frac{500}{0.83396} = 599.55 \text{ 每月}$$还款总额 =$$599.55 \times 360 = 215{,}838.19$$利息总额 =$$215{,}838.19 - 100{,}000 = 115{,}838.19$$

不同贷款方案中的付款与利息

下表显示了在三个年利率和三个贷款期限内,固定本金 \(P = \$100{,}000\) 的月付款、总付款额和总利息如何变化。所有数据均使用月复利 (\(m = 12\)) 和摊销公式 \(\text{Payment} = \dfrac{P \cdot i}{1 - (1 + i)^{-n}}\),其中 \(i\) 是月利率,\(n\) 是总付款次数。

| 年利率 | 期限 | 月付款 | 总付款额 | 总利息 |

|---|---|---|---|---|

| 4% | 15年(180期) | $739.69 | $133,144.20 | $33,144.20 |

| 4% | 20年(240期) | $605.98 | $145,435.20 | $45,435.20 |

| 4% | 30年(360期) | $477.42 | $171,871.20 | $71,871.20 |

| 6% | 15年(180期) | $843.86 | $151,894.80 | $51,894.80 |

| 6% | 20年(240期) | $716.43 | $171,943.20 | $71,943.20 |

| 6% | 30年(360期) | $599.55 | $215,838.00 | $115,838.00 |

| 8% | 15年(180期) | $955.65 | $172,017.00 | $72,017.00 |

| 8% | 20年(240期) | $836.44 | $200,745.60 | $100,745.60 |

| 8% | 30年(360期) | $733.76 | $264,153.60 | $164,153.60 |

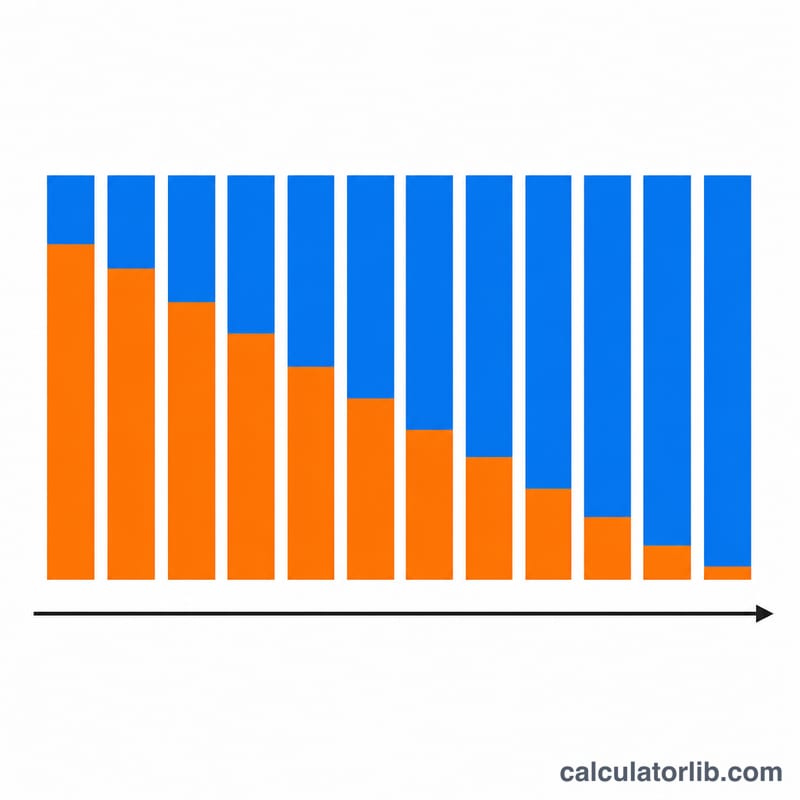

按每个年利率分块向下阅读可显示核心权衡:延长期限会降低月付款,但会增加总利息。按相同期限向横阅读则显示每增加两个百分点的年利率会大幅增加付款和终生成本。

您的结果意味着什么

计算器返回三个相关数据:

- 月付款 — 每个周期应付的固定金额,在整个贷款期限内完全偿还贷款。每次付款分为应付余额的利息和本金部分;早期付款主要是利息,后期付款主要是本金。

- 总付款额 — 月付款乘以付款次数 \(n\)。这是贷款期间从您账户中支出的全部现金总额。

- 总利息 — 总付款额减去原始本金 \(P\)。这是借款成本,即超出借款金额的全部付款。

较长期限降低月付款,因为相同的本金分摊在更多周期中,但它增加了总利息,因为余额保留时间更长,在更多周期内累积利息。较短期限则相反:付款较高,但总体利息较少。

年利率是年名义利率。计算器通过除以每年的付款次数将其转换为周期利率:\(i = \dfrac{\text{APR}}{m}\)。对于6%的年利率月付,周期利率为 \(i = 0.06 / 12 = 0.005\)(每月0.5%)。付款次数为 \(n = \text{years} \times m\)。由于利息在每个周期按下降余额复利,即使周期利率有小幅变化,也会显著改变付款和总利息。

这是有关摊销贷款如何运作的常规教育信息,不是个人财务建议。实际报价可能包括费用、保险或与此简化模型不同的复利约定。

关键术语与变量

| 术语 | 符号 | 定义 |

|---|---|---|

| 本金 | \(P\) | 借入的原始金额,扣除任何利息之前。 |

| 名义年利率 | — | 贷款上报价的年利率,以年百分比表示,转换为周期利率前。 |

| 周期利率 | \(i\) | 每个付款周期适用的利率,等于年利率除以每年的付款次数:\(i = \text{APR}/m\)。 |

| 每年付款次数 | \(m\) | 每年进行的付款次数(例如12次为月付,26次为双周付,52次为周付)。 |

| 付款次数 | \(n\) | 整个期限内的总付款次数,\(n = \text{years} \times m\);它是摊销公式中的指数。 |

| 摊销 | — | 通过相等的定期付款偿还贷款的过程,每次付款包含当期利息加上本金部分,直到余额达到零。 |

| 总利息 | — | 贷款期间支付的所有利息之和,等于总付款额减去本金。 |

常见问题

这里的利率是名义利率还是实际利率?计算时按名义年化利率(APR)处理,再除以每年还款期数得到每期利率,这是标准摊还法的通用约定。

为什么我实际的还款额会差几分钱?放贷机构会把每期还款额四舍五入到"分",因此最后一期的应还金额可能会略作调整。本计算器的汇总结果采用的是精确公式。

利率为 0% 时会怎样?这时每期还款额就是把本金平均分摊到所有期数中,利息总额为零。