什么是贷款预审批计算器?

贷款预审批计算器能在您正式提交贷款申请之前,先帮您粗略估算可能获批的贷款额度。它的原理是:先把您的收入和现有负债换算成每月可承受的还款额,再用标准的分期摊还公式把这笔月供倒推成贷款本金。放贷机构通常以债务收入比(DTI)作为核心衡量标准,本工具正是把同样的逻辑交到您手中,方便您提前心里有数。

如何使用

请依次填入:您的税前月收入(即扣税前的总收入)、现有的每月债务还款(信用卡、车贷、助学贷款等)、您希望采用的最高DTI比例(放贷机构通常将上限设在36%–43%左右)、年利率,以及贷款期限(按年计)。计算器会给出三项结果:可获批的最高贷款额度、可用于新贷款的每月还款额,以及整个贷款期内需支付的总利息。

公式详解

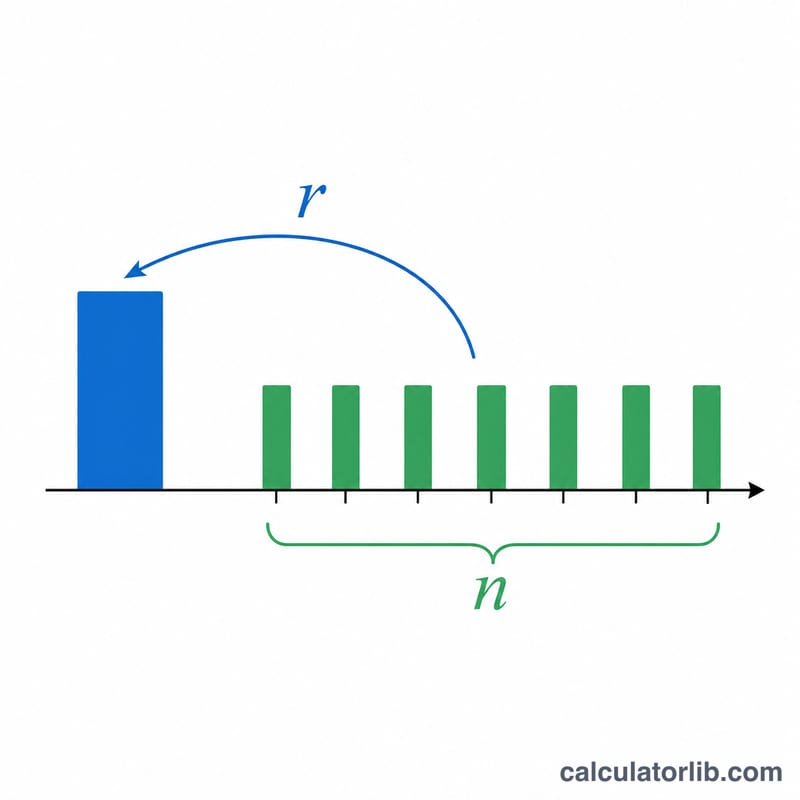

第一步,用收入乘以DTI比例,得出每月可承受的还款总额。再减去现有负债,剩下的就是可用于新贷款的月供。接着,把这笔月供代入年金现值公式:

$$L = P \cdot \frac{1-(1+r)^{-n}}{r}$$其中 \(r\) 为月利率(年利率 ÷ 12 ÷ 100),\(n\) 为还款总期数(年数 × 12)。

实例演算

假设您的税前月收入为 6,000 美元,现有负债为 500 美元,采用 36% 的 DTI。那么您每月可承受的还款总额为 2,160 美元,扣除现有负债后,可用于新贷款的月供为 1,660 美元。若年利率为 6.5%、期限为 30 年(\(r = 0.0054167\),\(n = 360\)),则最高可贷约 262,600 美元。

常见问题

预审批等于正式获批吗? 不等于。预审批只是一个非正式的估算结果;最终能否获批,还要看您的信用评分、所提交的证明材料,以及放贷机构完整的核保流程。

我应该采用多少的DTI? 许多放贷机构倾向于将总DTI控制在36%及以下;不过信用状况良好的借款人,有些机构也允许放宽到43%甚至更高。

为什么要减去现有负债? 放贷机构看的是您的全部负债。现有的还款会占用一部分DTI额度,因而留给新贷款的空间也就更小。