ローン事前審査シミュレーターとは?

ローン事前審査シミュレーターは、正式な申し込みをする前に「どのくらいの金額まで借りられそうか」をざっくり把握するためのツールです。収入と既存の返済額から無理なく払える毎月の返済額を割り出し、その金額を一般的なローン計算(元利均等返済の計算式)を使って借入元金に換算します。金融機関は審査の中心的な基準として返済負担率(DTI=Debt-to-Income)をよく使いますが、本ツールはその同じ考え方をそのままあなたの手元で試せるようにしたものです。

※この計算式は欧米の住宅ローン等で一般的なDTIの考え方に基づいています。日本では金融機関ごとに「返済負担率(年収倍率・返済比率)」の基準が異なり、住宅ローンならフラット35のように返済負担率の上限が定められているケースもあります。あくまで目安としてご利用ください。

使い方

毎月の総収入(税引き前の額面)、現在の毎月の返済額(クレジットカード・自動車ローン・奨学金など)、想定する返済負担率(DTI)の上限(金融機関では36〜43%程度を上限とすることが多い)、年利、返済期間(年数)を入力します。すると、最大借入可能額、新規ローンに充てられる毎月の返済額、返済期間全体で支払う利息の合計が表示されます。

計算式の解説

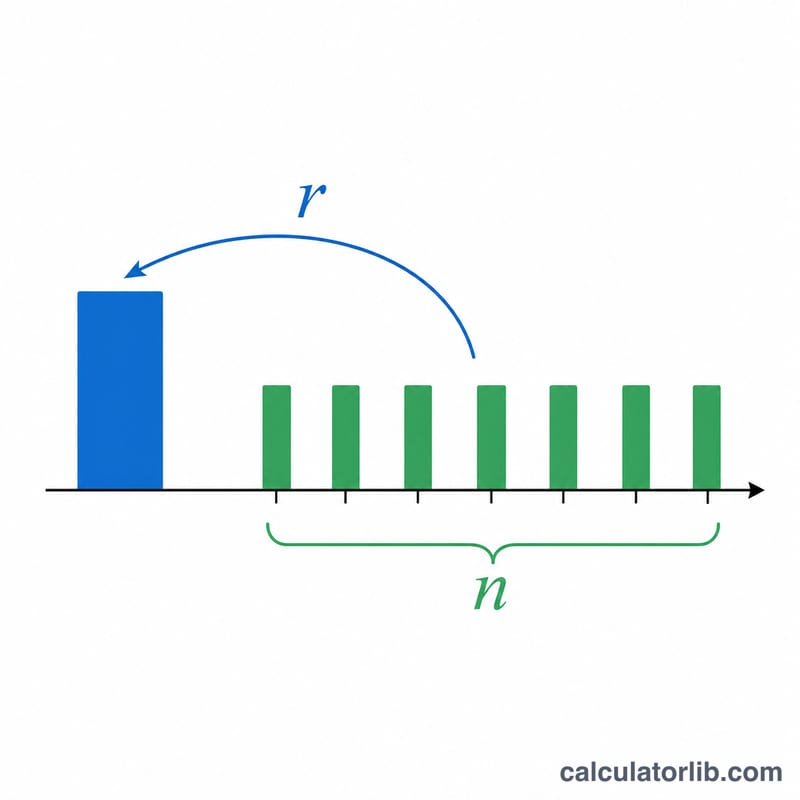

まず、毎月支払える返済額の上限は「収入 × 返済負担率(DTI)」で求めます。そこから既存の返済額を差し引くと、新規ローンに回せる毎月の返済額が分かります。この返済額を、年金現価(プレゼントバリュー)の公式に当てはめて借入額を算出します。$$L = P \cdot \frac{1-(1+r)^{-n}}{r}$$ここで \(r\) は月利(年利 ÷ 12 ÷ 100)、\(n\) は返済回数(年数 × 12)です。

計算例

例えば、毎月の総収入が6,000ドル、既存の返済が500ドル、返済負担率(DTI)を36%とします。毎月支払える返済額の上限は2,160ドルで、既存の返済を引くと新規ローンに回せるのは1,660ドルです。年利6.5%・返済期間30年(\(r = 0.0054167\)、\(n = 360\))の場合、最大借入額はおよそ262,600ドルになります。

よくある質問

事前審査(プレクオリフィケーション)は本審査と同じですか? いいえ。事前審査はあくまで目安の試算です。最終的な可否は、信用情報(クレジットスコア)、提出書類、金融機関の本審査によって決まります。

返済負担率(DTI)はどのくらいに設定すべき? 多くの金融機関は総返済負担率を36%以下に抑えることを好みますが、信用力が高ければ43%程度、あるいはそれ以上まで認める場合もあります。

なぜ既存の返済額を差し引くのですか? 金融機関はあなたの返済負担の総額を見ます。すでにある返済は、新しいローンに使えるDTIの余力をその分だけ減らすためです。