대출 사전심사 계산기란?

대출 사전심사 계산기는 정식으로 대출을 신청하기 전에, 어느 정도 규모의 대출을 승인받을 수 있을지 미리 가늠해 보는 도구입니다. 원리는 간단합니다. 소득과 기존 부채를 바탕으로 매달 감당할 수 있는 상환액을 산출한 뒤, 표준 원리금 상환(원금균등·원리금균등) 공식을 이용해 이를 대출 원금으로 환산합니다. 금융기관은 대출 심사에서 DTI(부채상환비율, Debt-to-Income)를 핵심 기준으로 삼는데, 이 계산기는 바로 그 논리를 그대로 적용해 여러분이 직접 시뮬레이션할 수 있도록 해 줍니다. (참고로 한국의 DSR·DTI 규제는 산정 방식과 한도가 다소 다를 수 있으니, 실제 한도는 금융기관에 확인하세요.)

사용 방법

세전 월소득(총소득), 매달 갚고 있는 기존 부채 상환액(신용카드, 자동차 할부, 학자금 대출 등), 적용하고 싶은 최대 DTI 비율(금융기관은 보통 36~43% 선에서 한도를 둡니다), 연이율, 그리고 대출 상환 기간(연 단위)을 입력하세요. 그러면 최대 대출 한도, 새 대출에 쓸 수 있는 월 상환액, 그리고 전체 기간 동안 부담하게 될 총이자가 한눈에 표시됩니다.

계산 공식 풀이

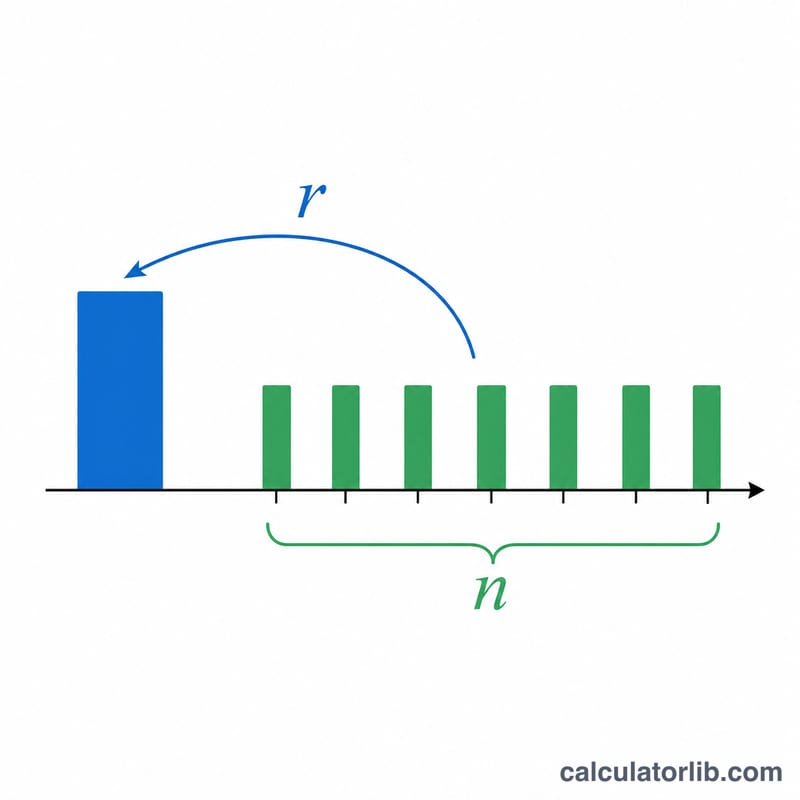

먼저 매달 감당할 수 있는 최대 총 상환액은 월소득에 DTI 비율을 곱한 값입니다. 여기서 기존 부채 상환액을 빼면, 새 대출에 활용할 수 있는 월 상환액이 남습니다. 이 금액을 연금현가(present value of an annuity) 공식에 대입합니다: $$L = P \cdot \frac{1-(1+r)^{-n}}{r}$$ 여기서 \(r\)은 월 이자율(연이율 ÷ 12 ÷ 100), \(n\)은 총 상환 횟수(상환 기간 연수 × 12)입니다.

계산 예시

예를 들어 세전 월소득이 $6,000이고, 기존 부채 상환액이 $500, 적용 DTI를 36%로 잡았다고 해 봅시다. 최대 총 상환액은 $2,160이고, 여기서 기존 부채를 빼면 새 대출용으로 $1,660이 남습니다. 연 6.5% 금리에 30년 만기 조건(\(r = 0.0054167\), \(n = 360\))이라면, 최대 대출 한도는 약 $262,600이 됩니다.

자주 묻는 질문(FAQ)

사전심사가 곧 대출 승인인가요? 아닙니다. 사전심사는 어디까지나 비공식 추정치입니다. 최종 승인은 신용점수, 제출 서류, 그리고 금융기관의 정식 심사 과정에 따라 달라집니다.

DTI는 몇 %로 잡는 게 좋나요? 많은 금융기관이 총 DTI를 36% 이하로 선호하지만, 신용 상태가 좋으면 43% 이상까지 허용하는 곳도 있습니다.

기존 부채를 왜 빼나요? 금융기관은 전체 부채 부담을 함께 봅니다. 이미 갚고 있는 상환액이 있으면 그만큼 새 대출에 쓸 수 있는 DTI 여력이 줄어들기 때문입니다.