이 계산기는 무엇을 해주나요?

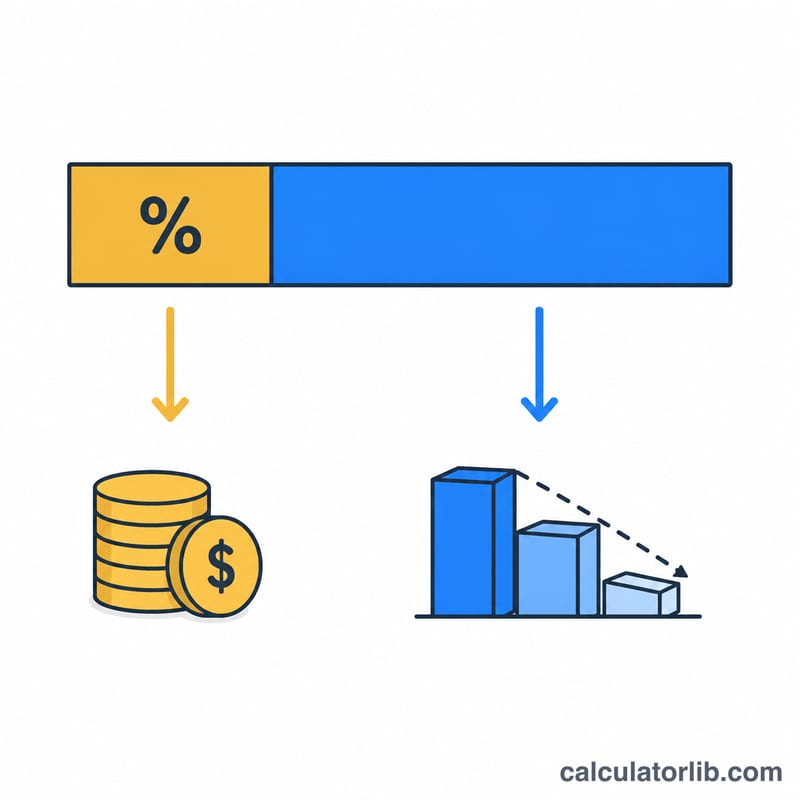

원리금 균등·원금 균등 같은 상환식 대출에서 매달 내는 상환금은 항상 두 부분으로 나뉩니다. 하나는 이자(돈을 빌린 대가)이고, 다른 하나는 원금(실제로 갚아 나가는 빚의 일부)입니다. 이 도구는 한 번의 상환금을 둘로 쪼개어, 이번 달 내 돈이 정확히 어디로 흘러가는지 보여 줍니다.

사용 방법

세 가지 숫자만 입력하면 됩니다. 현재 대출 잔액, 퍼센트로 표시한 연이율, 그리고 월 상환금입니다. 계산기는 이번 달에 부과되는 이자, 갚은 원금, 둘의 비율, 그리고 상환 후 남은 잔액을 한눈에 보여 줍니다.

계산 공식 풀이

금융기관은 매 기간마다 남아 있는 잔액에 대해 이자를 부과합니다. 매월 상환하는 대출이라면, 기간 이율은 연이율을 12로 나눈 값입니다(퍼센트를 소수로 바꾸기 위해 100으로도 나눕니다):

$$\text{이자} = \text{잔액} \times \frac{\text{이율}}{1200}$$

상환금에서 이자를 먼저 충당하고 남은 금액이 원금을 갚아 나갑니다:

$$\text{원금} = \text{상환금} - \text{이자}$$, 그리고 $$\text{새로운 잔액} = \text{잔액} - \text{원금}$$.

실제 계산 예시

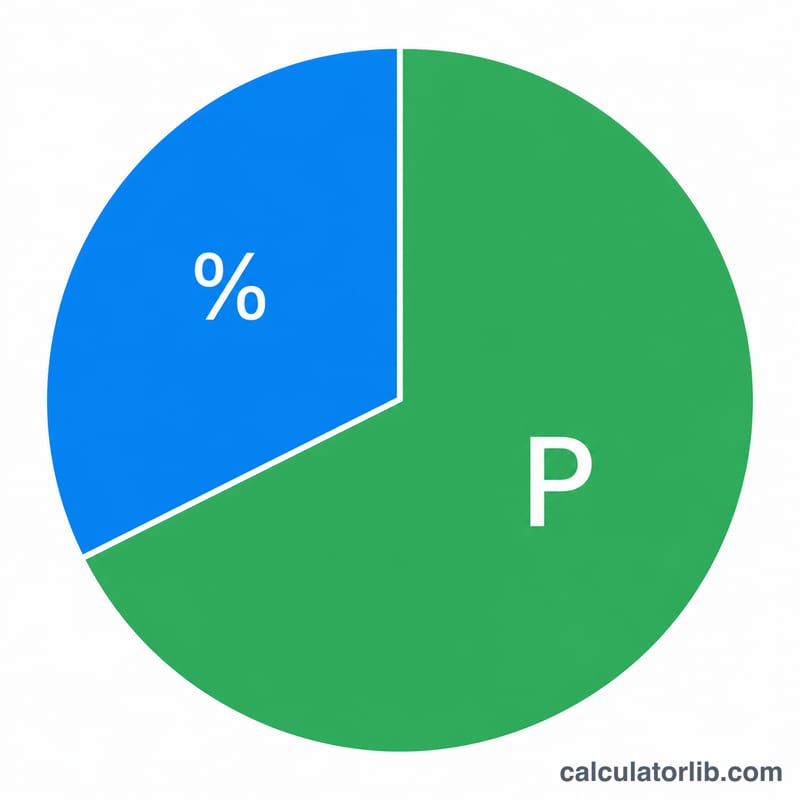

예를 들어 연 6% 금리로 200,000달러를 빌렸고 이번 달에 1,199.10달러를 갚는다고 해 봅시다. 월 이율은 \(6 / 1200 = 0.005\)입니다. 이자 = \(200{,}000 \times 0.005 = 1{,}000\)달러. 원금 = \(1{,}199.10 - 1{,}000 = 199.10\)달러. 즉 초기 상환금 중 약 17%만 실제로 빚을 줄이고, 나머지는 모두 이자입니다. 잔액은 199,800.90달러로 줄어듭니다.

자주 묻는 질문

왜 원금으로 가는 돈이 이렇게 적나요? 대출 초기에는 잔액이 크기 때문에 이자가 대부분을 차지합니다. 시간이 지나 잔액이 줄어들수록, 같은 상환금이라도 원금으로 가는 비중이 점점 커집니다.

상환금이 이자보다 적으면 어떻게 되나요? 원금 부분이 마이너스가 되어 잔액이 오히려 늘어납니다(부(負)의 상각). 이를 피하려면 상환금을 늘려야 합니다.

모든 대출에 적용되나요? 네. 주택담보대출, 자동차 대출, 신용 대출 등 남은 잔액에 매월 이자를 부과하는 모든 대출은 이 공식을 따릅니다.