ماذا تفعل هذه الحاسبة

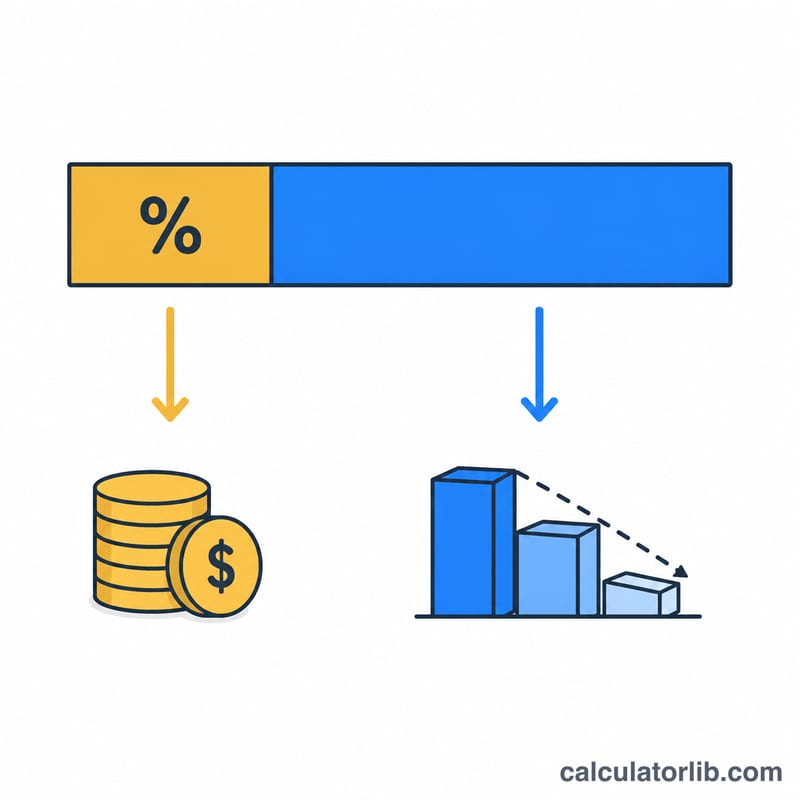

تنقسم كل دفعة تسددها على قرض ذي إطفاء (سداد تدريجي) إلى جزأين: الفائدة (تكلفة الاقتراض) وأصل القرض (المبلغ الذي يخفّض فعليًا ما عليك من دين). تفكّك هذه الأداة دفعة واحدة لتبيّن لك بالضبط أين يذهب مالك خلال الفترة الحالية.

كيفية الاستخدام

أدخل ثلاثة أرقام: رصيد القرض الحالي، ونسبة الفائدة السنوية كنسبة مئوية، وقيمة دفعتك الشهرية. تعرض لك الحاسبة الفائدة المحتسبة هذا الشهر، والمبلغ المسدّد من أصل القرض، والنسبة بين الجزأين، والرصيد المتبقي بعد خصم الدفعة.

شرح المعادلة

تحتسب جهات الإقراض الفائدة على الرصيد المتبقي عن كل فترة. في القرض الشهري تكون نسبة الفائدة الدورية مساوية للنسبة السنوية مقسومة على 12 (وعلى 100 للتحويل من نسبة مئوية):

$$\text{الفائدة} = \text{الرصيد} \times \frac{\text{النسبة}}{1200}$$

وما يتبقى من دفعتك بعد تغطية الفائدة يُسدَّد من أصل القرض:

$$\text{أصل القرض المسدّد} = \text{الدفعة} - \text{الفائدة}$$ و$$\text{الرصيد الجديد} = \text{الرصيد} - \text{أصل القرض المسدّد}$$.

مثال تطبيقي

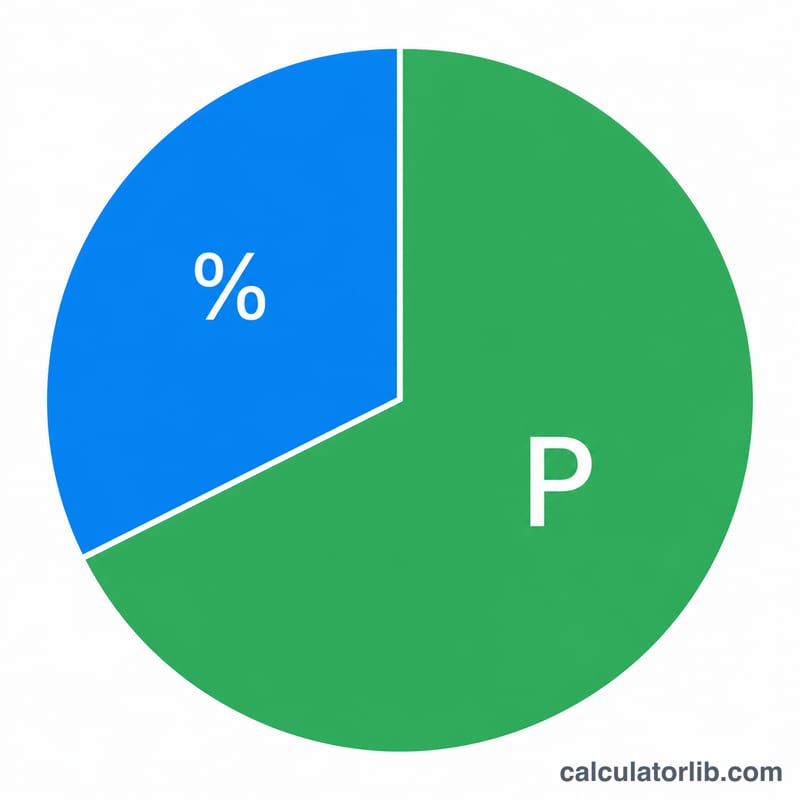

لنفترض أن عليك 200,000 دولار بفائدة سنوية 6% وتدفع 1,199.10 دولار هذا الشهر. تكون النسبة الشهرية \(6 \div 1200 = 0.005\). الفائدة \(= 200{,}000 \times 0.005 = 1{,}000\) دولار. أصل القرض المسدّد \(= 1{,}199.10 - 1{,}000 = 199.10\) دولار. أي أن نحو 17% فقط من هذه الدفعة المبكرة يخفّض دينك — والباقي فائدة. وينخفض رصيدك إلى 199,800.90 دولار.

الأسئلة الشائعة

لماذا يذهب جزء بسيط جدًا إلى أصل القرض؟ في بداية القرض يكون الرصيد مرتفعًا، فتطغى الفائدة على الدفعة. ومع تناقص الرصيد يذهب جزء أكبر من كل دفعة ثابتة إلى أصل القرض.

ماذا لو كانت دفعتي أقل من الفائدة؟ يصبح الجزء المخصص لأصل القرض بالسالب، أي أن رصيدك يزداد (إطفاء سلبي). زِد قيمة الدفعة لتجنّب ذلك.

هل تنطبق هذه المعادلة على أي قرض؟ نعم — القروض العقارية وقروض السيارات والقروض الشخصية التي تُحتسب فيها الفائدة شهريًا على الرصيد المتبقي تتبع جميعها هذه المعادلة.