ماذا تفعل هذه الحاسبة؟

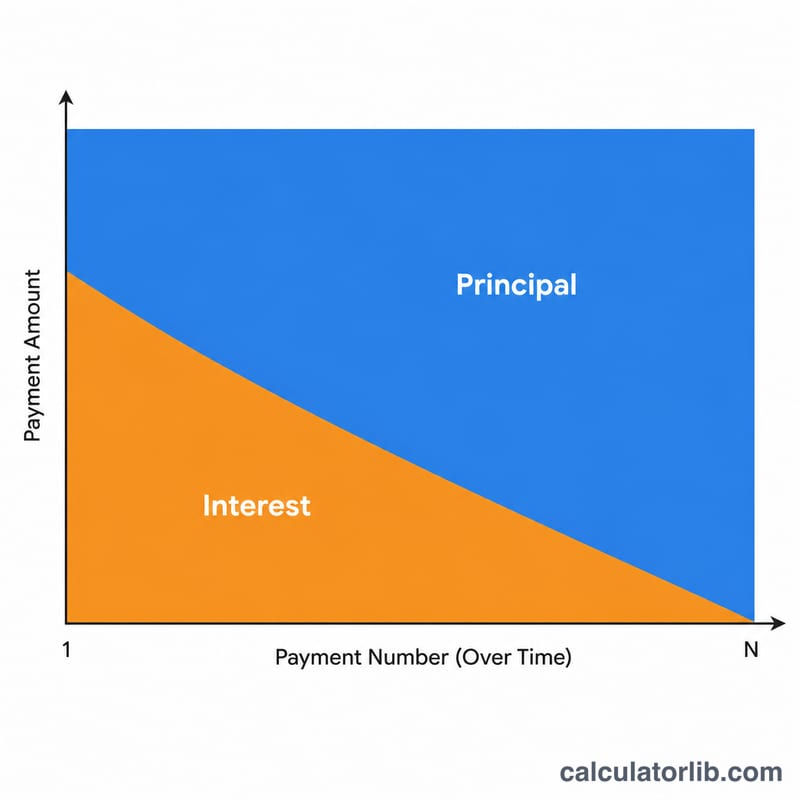

تنقسم كل دفعة في القروض ذات الفائدة الثابتة إلى جزأين: الفائدة (وهي ما يتقاضاه المُقرض مقابل الرصيد المتبقي)، والأصل (وهو المبلغ الذي يخفّض فعلياً ما عليك من دين). في بداية القرض تذهب معظم كل دفعة إلى الفائدة، ثم يتحوّل الجزء الأكبر تدريجياً نحو الأصل مع مرور الوقت. تُظهر لك حاسبة تقسيم الدفعة بين الأصل والفائدة التوزيع الدقيق لأي دفعة محددة برقمها في قرض مُستهلَك مثل قرض عقاري أو قرض سيارة أو قرض شخصي. ملاحظة: المبدأ نفسه يسري على القروض في البلدان العربية وقد يختلف فقط في طريقة احتساب «الفائدة» أو «الربح» بحسب نوع التمويل (تقليدي أو إسلامي مرابحة).

كيفية استخدامها

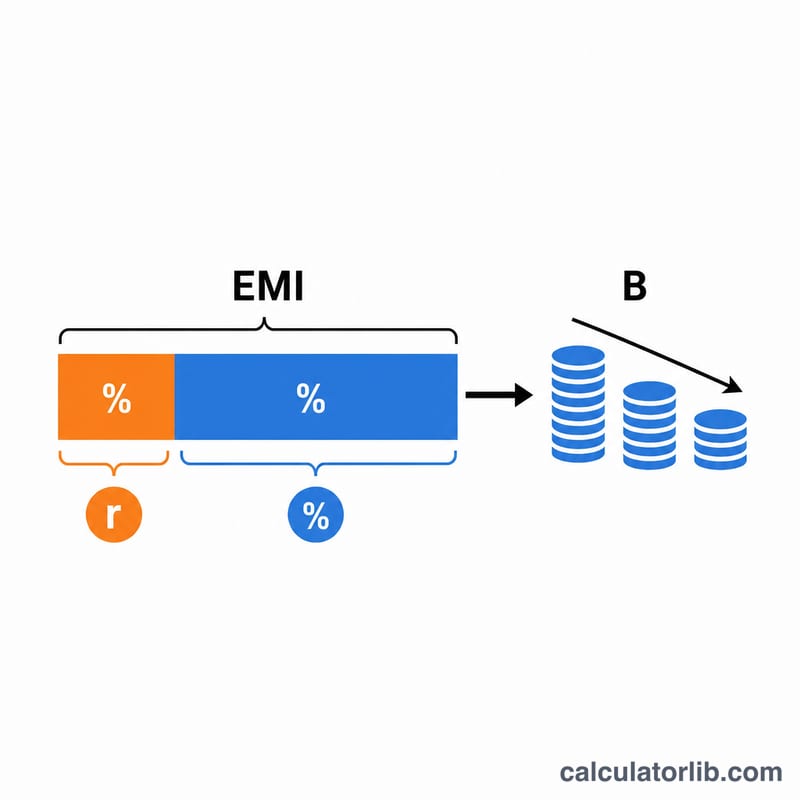

أدخل مبلغ القرض الأصلي، ومعدل الفائدة السنوي، ومدة القرض بالسنوات، ورقم الدفعة التي تريد فحصها. تحسب الأداة القسط الشهري الثابت (EMI)، والرصيد المتبقي قبل تلك الدفعة مباشرة، ثم تقسّم الدفعة إلى أصل وفائدة. كما تعرض لك الرصيد المتبقي بعد سداد تلك الدفعة.

شرح المعادلة

يُحسب القسط الشهري أولاً بمعادلة الاستهلاك المعيارية:

$$\text{القسط} = P\cdot r\cdot\frac{(1+r)^{n}}{(1+r)^{n}-1}$$حيث \(r\) هو المعدل الشهري (الفائدة السنوية ÷ 12 ÷ 100) و\(n\) هو إجمالي عدد الدفعات. أما الرصيد قبل الدفعة رقم \(k\) فهو

$$B_{k-1} = P\cdot(1+r)^{k-1} - \text{القسط}\cdot\frac{(1+r)^{k-1}-1}{r}$$ومنه:

$$\text{الفائدة}_k = B_{k-1}\times r, \quad \text{الأصل}_k = \text{القسط} - \text{الفائدة}_k$$

مثال تطبيقي

لنفترض قرضاً بمبلغ 200,000 دولار بفائدة سنوية 6% لمدة 30 عاماً، فيكون القسط الشهري نحو 1,199.10 دولار. في الدفعة رقم 1 يكون الرصيد قبلها هو كامل المبلغ 200,000 دولار، إذن

$$\text{الفائدة} = 200{,}000 \times 0.005 = 1{,}000.00 \text{ دولار}$$$$\text{الأصل} = 1{,}199.10 - 1{,}000.00 = 199.10 \text{ دولار}$$ويتزايد جزء الأصل مع كل دفعة تالية.

الأسئلة الشائعة

لماذا يذهب الجزء الأكبر من دفعاتي الأولى إلى الفائدة؟ لأن الفائدة تُحتسب على الرصيد المتبقي، وهو يكون في أعلى مستوياته في البداية، ولذلك تكون حصة الفائدة هي الأكبر حينها.

هل تفترض الحاسبة فائدة ثابتة؟ نعم. فهي تحاكي قرضاً مُستهلَكاً بالكامل بفائدة ثابتة ودفعات شهرية متساوية.

ماذا لو كانت الفائدة 0%؟ عند فائدة 0% تكون كل دفعة أصلاً صافياً يساوي مبلغ القرض مقسوماً على عدد الدفعات.