這個計算器能做什麼

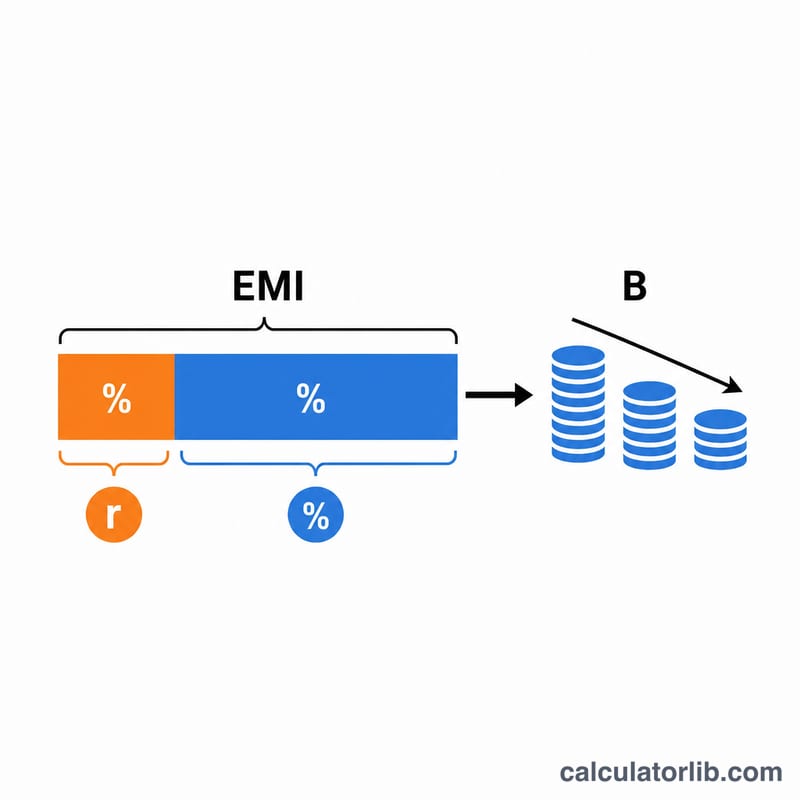

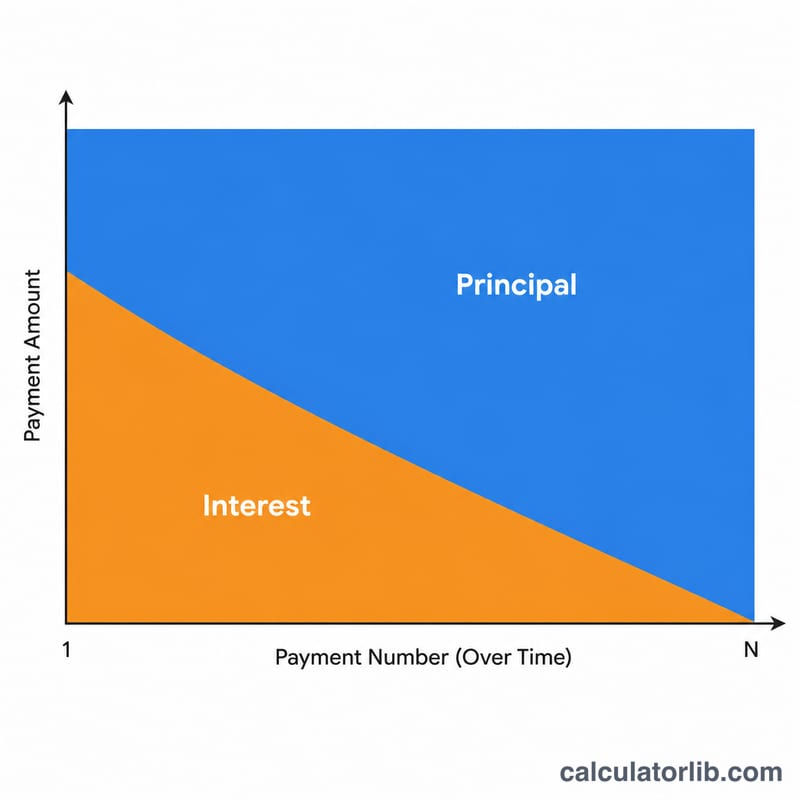

固定利率貸款的每一期還款,其實都拆成兩部分:利息(銀行針對未償還餘額收取的費用)與本金(真正讓你欠款減少的金額)。在還款初期,每期幾乎都拿去繳利息;到了後期,大部分才會用來償還本金。這個「本金與利息拆分計算器」可以針對房貸、車貸或個人信貸等攤還型貸款,精準算出任何一期還款的本金與利息比例。

使用方法

請輸入原始貸款金額、年利率、貸款年期,以及你想查看的還款期數。計算器會算出固定的每月還款金額(EMI)、該期還款前的未償還餘額,並將該期還款拆分為本金與利息,同時顯示繳款後剩餘的貸款餘額。

公式說明

首先以標準攤還公式求出每月還款額:

$$\text{EMI} = \frac{P \cdot r \cdot (1+r)^{n}}{(1+r)^{n} - 1}$$其中 \(r\) 為月利率(年利率 \(\div\) 12 \(\div\) 100),\(n\) 為總還款期數。第 \(k\) 期還款前的餘額為

$$B_{k-1} = P \cdot (1+r)^{k-1} - \text{EMI} \cdot \frac{(1+r)^{k-1} - 1}{r}$$接著,

$$\text{利息}_k = B_{k-1} \times r, \quad \text{本金}_k = \text{EMI} - \text{利息}_k$$Advertisement

實際範例

以一筆 200,000 美元、年利率 6%、貸款 30 年的貸款為例,每月還款額約為 1,199.10 美元。第 1 期還款前的餘額為全額 200,000 美元,因此利息 = \(200{,}000 \times 0.005 = 1{,}000.00\) 美元,本金 = \(1{,}199.10 - 1{,}000.00 = 199.10\) 美元。之後每一期,本金所佔的比例都會逐漸增加。

常見問題

為什麼還款初期幾乎都在繳利息?利息是依未償還餘額計算的,而餘額在貸款初期最高,所以這時利息所佔的比例自然最大。

這是假設固定利率嗎?是的。本計算器以標準的固定利率、等額本息(每月還款相同)攤還型貸款為模型。

如果我的利率是 0% 呢?利率為 0% 時,每一期還款全部都是本金,金額等於貸款總額除以總還款期數。